不正会計

クリスマスも終わり、今年もあっという間に暮れようとしています。年々時間が加速度的に早くなっているような気がします。 そんな中、東芝が7800人を削減するリストラ策を発表した。すでに決定されている半導体事業の人員削減と合わせると、1万人を超える数の人員削減を実行するとのことである。 室町社長は「ほとんどの方に退職をお願いすることになる」と説明していたが、従業員の方にとっては不安な越年となったことと思う。

今回の不祥事で辞任した歴代3人(田中、西田、佐々木)の社長は、田中社長「下期は黒字にすると市場に約束している」、西田社長「死に物狂いでやって最低100億の利益を出せ」、佐々木社長「決算までの3日間で120億円の利益を出せ」とか過大な要求を部下に突き付けていたようである。 特に西田社長はあからさまに「経理なんかは言われたままに数字をつけておけばいいんだ」と発言したという。本当にこの人が一流企業と言われた東芝の社長だったのかと耳を疑う言葉である。

西田氏は全く会計の重要性を理解していなかった様である。『決算書は市場からのメッセージであり、今の経営方針や戦略がお客様に受け入れられているかどうかの結果』なのである。 そのことを真摯に受け止めなければならないのに、数字をいじって粉飾決算をしてしまった。リーマンショックの時、日立やパナソニックは業績不振に苦しみ、日立は家電事業を縮小し、パナソニックはプラズマテレビの生産から撤退する一方、住宅や自動車向けの事業に投資し、各々業績を改善させた。 東芝はその不正経理の付けを今回払うことになるが、その代償はあまりにも大きいと言わざるを得ない。まさに崖っぷちに立たされている。歴代社長の罪は本当に重い。

今年は東芝だけでなく、東洋ゴムの防振ゴムのデータ偽装、旭化成建材の杭打ちデータ改ざん偽装、フォルクスワーゲンの排ガスデータ改ざん等々、多くの偽装が発覚した年である。 本当に人間として恥ずべき行為であり、一種の犯罪である。しかし、これらの不正行為は誰もがしてしまう可能性があるのだと思う。これらの事件は、はからずもそのことを証明してしまったことになる。 『人間として正しく生きるためには、確固たる信念に基づいた覚悟と勇気がいる』のだと思う。改めてそのことに気づかされた一年となった。

今年は公私にわたり本当にお世話になりました。ありがとうございました。来る年が皆様にとって幸多き年になりますようお祈り申し上げます。

贈与税と非課税措置

個人番号の通知カードが届き始め、いよいよ来年からマイナンバー制度の運用が始まります。 また、消費税についても平成29年4月の消費税増税時に導入する軽減税率の適用対象品として生鮮食料を基本とした案が、自民党でまとまりつつあるとの報道が連日紙面をにぎわせています。 税制改正がされる時期になり、税の季節到来です。

税と言えば、ここ最近贈与税がキーワードになっています。 安倍首相はGDP600兆円構想を打ち出し、景気浮上に躍起になっています。 高齢者が多く持っているといわれる預貯金等を、子供や孫に贈与してもらい、消費を促進し景気浮揚を図るため、矢継ぎ早に贈与税の非課税措置を打ち出しています。

平成25年に導入された教育資金の一括贈与の非課税制度は、教育資金に充てるために直系尊属(父母、祖父母等)から金銭等の贈与を受けた場合は1,500万円まで非課税で、30歳時点での未使用額が課税されるという非課税制度です。 この制度は世の祖父母たちの心を刺激して5,000億円を超える利用がされているようです。

これに味を占めて、平成27年から結婚子育て資金の一括贈与の非課税措置も導入されました。 これも直系尊属から結婚、子育て資金に充てるために1,000万円までの贈与を受け場合は50歳までに使えば贈与税がかからないという制度です。 ただこれらの制度は、生活費や教育費の資金で通常必要と認められる贈与はもともと非課税だったのが、一括贈与が認められただけのことです。

これらの制度と比べて、直系尊属からの住宅取得等資金の贈与の非課税は、今までは贈与税が課税されていたものを非課税とする画期的な税制です。 これは住宅を取得等するときに直系尊属からの贈与は一定額(H27年は良質な住宅1,500万円、一般住宅1,000万円)が非課税となるという制度です。 これらはいずれも相続税対策にも有効です。積極的に利用されたらよいと思います。

相続税対策と言えば、現金贈与も有効な手段の一つです。ただ注意しなければならないのは、贈与は双務契約だということです。 民法では「贈与は、当事者の一方が自己の財産を無償で相手側に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる」とあります。 相続税の調査時に一番問題になるのが家族名義の金融資産です。贈与の事実を証明するにはよく言われる3要件(贈与契約、通帳等の管理支配、贈与税の申告納付)が大切です。 したつもりの贈与は相続税対策にならないばかりか相続トラブルの原因にもなりかねません。贈与も含めた相続税対策については当事務所にお尋ねください。

ラグビー日本代表

イギリスで開催されているラグビーワールドカップで、日本代表チームの活躍が強烈なインパクトを世界中に与えた。特に優勝候補の一角に挙げられていた南アフリカ戦の勝利は、スポーツ史上最大の番狂わせとも言われている。

24年間ワールドカップで負け続けていた日本代表が、W杯優勝2回を誇る南アフリカ代表を34-32で破った。 しかも、3点ビハインドでロスタイムに入りスクラムを起点にラックを連取し、パスをつないで最後には逆転トライを挙げるという、文字通り劇的な勝利で、スタジアムを埋めた3万人の観衆を熱狂の渦に巻き込んだのである。 まさしくJAPANWAYと呼ばれる日本の攻撃ラグビーが体現された瞬間だった。

この勝利が奇跡でもフロックでもないことは、その後の日本代表の戦績を見れば明らかである。

3日後のスコットランドには大敗したが、サモア、アメリカには手堅く勝利している。残念ながら目標にしていたベスト8には届かなかったが、日本ラグビーの力を世界に強烈に印象付け、国内外のメディアからは「最強の敗者」と称賛されている。

この勝利の裏には、日本代表を率いるエディージョーンズHCの考え抜かれた戦術と4年間にわたる綿密な準備があったと言われている。

彼は、世界に勝つために選手たちに「ハードワークの文化」と「世界一の練習」を課した。しかも、ただ闇雲に練習するのではなく、まず世界と互角に戦える基礎となるフィジカルを鍛え上げ、スクラムやラインアウトのセットプレーの強化を図るとともに、パスとランに磨きをかけ日本の攻撃ラグビーを作り上げたのである。

それはどうしても体格で劣る日本代表には、守り抜くラグビーはできないので、攻撃ラグビーに活路を見出したからである。

今回の日本代表の活躍は ジョーンズHCの確固たる哲学に基づいた明確な方針のもと、世界一と言われる厳しい練習をこなしてきた選手たちの日々の努力が見事に開花したものだと思う。

これは経営にもつながることである。 業績を上げるためには、優れたリーダー(経営者)の存在が必要である。 優れたリーダーとは強固な哲学を持って明確な目標や方針を示すとともに、その哲学を共有してもらうために、普段から選手たち(従業員)とコミュニケーションを図ることができる人である。 日本代表もジョーンズHCの意図を良く理解し、素晴らしい成長を遂げた。 特に最後のチャンスに同点PGの指示にもかかわらず、自分たちでスクラムを選択して、見事な逆転トライに結び付けたのである。 指示待ち社員ではなく、その結果責任を自分たちが負う決断ができる集団に成長していたのである。 会社であればまさに経営者マインドを持った集団である。 そういう面からも今回の日本代表は素晴らしいチームだった。

消費税の軽減税率

先日マイナンバーについてセミナーを開催したところ、お忙しいところ多数の出席をいただきました。紙面を借りてお礼申し上げます。

マイナンバー制度は、事業者は個人番号関係事務実施者と呼ばれ、事務負担と管理責任が生じます。事業者の皆様には事務負担と管理責任が増えてしまいました。 10月になると各人に通知カードが届きます。ちなみに松山市は10月下旬から12月にかけて発送され、個人によってかなり時間差があるようです。 事業者にとってはなかなか大変な制度ですので、しっかり対応をしていかなければならないと思います。不明点等ありましたら、お気軽に当事務所にお尋ねください。

さて、セミナーの中でも触れさせていただいたのですが、9月10日に消費税の軽減税率について財務省案が発表されました。買い物時に10%の消費税を支払い、あとで2%分を払い戻す還付制度である。 還付対象は酒類以外の飲食料品です。買い物時にマイナンバー制度による個人番号カードを利用して購入額に応じたポイントを取得し、税務署に申請すると2%分の還付(4,000円限度)がされるという制度です。

この財務省案を見たとき正直よく考えたと思いました。財務省の苦肉の策です。というのも複数税率を採用する場合は、インボイスが欠かせません。 日本の消費税は帳簿方式という独自の制度を採用しており、これをインボイスに移行するには大変な費用と労力を要します。その導入に伴う様々な問題を勘案すれば軽減税率の導入は経済合理性に著しく反していると言わざるを得ません。

税に詳しい人たちはそのことが良くわかっているので軽減税率に関してはほとんどの人が反対しています。 それでも公明党が軽減税率の導入を強硬に主張をし、もともと消極的だった自民党も同調してしまった。その中で財務省が考え出したのがマイナンバーを利用した還付制度です。

ところが財務省案も、手続きの煩雑さ、軽減対象商品の線引き、還付の上限額は適正か?そもそもマイナンバーカード普及は間に合うのか? 等々多数の問題点が指摘されだし最後に公明党が「財務省案は痛税感の緩和につながらず受け入れがたい」として猛反対し今秋をめどにしていた取りまとめを見送ることになりました。先行きはまったく不透明です。 経済界では軽減税率は零細事業者には対応できないとの声もあります。とにかく事業者にとってこれ以上の負担は極力避けた案(白紙撤回も含め)を、と切に願います。

いのちの電話

中国経済の減速懸念を背景に世界中の株価が下落し、金融市場の動揺が続いていたが、ようやく終息に向かいつつある。 そんな状況の中でも、上海株式市場はまだまだ、不安定な状況です。中国の投資家の中には、多額の負債を苦にした自殺や、自暴自棄になり通り魔殺人を起こした男性までいるようです。

自殺者と言えば、日本も自殺率の高い国のようです。平成26年の日本の自殺者数は25,427人です。 本当に多くの人が、自ら命を絶っていると改めて驚きます。それでも、平成23年までは3万人もの方が自殺をされているので、減少傾向にはあるようです。

この自殺予防のために活動している「日本いのちの電話」という組織があります。 愛媛にも「社会福祉法人愛媛いのちの電話」があり、相談員の方々が、苦しみや悩みを抱えながら、誰にも相談できずに自殺の危機に追い込まれる人たちの心の支えになるよう、日々電話で対応をされています。

いのちの電話の活動はすべてボランティアです。相談員になるためには一年半の養成講座(自費)を修了し、認定を受ける必要があります。 相談員として登録されると無報酬でシフトに入り電話相談にあたる。私も、監事としてかかわらせていただく中で、その活動内容を知り、本当に奉仕活動の模範だし、利他業そのものだと正直驚きました。

当初、「何故、相談員の方々はここまでできるのだろう?」と疑問に思っていました。 当然「人の命を救いたい」という崇高な使命感でされているのであろうが、重い活動なので使命感のみで続くのだろうかと思っておりました。

そんな時、ある相談員の方から「いのちの電話の基本は相手の気持ちに寄り添い、ただひたすら話を聞いてあげることだが、それでも電話対応中に、 そうではないだろう、甘えている、その考えは間違っている等の思いがムクムクと湧き上がってくることがある。その時初めて、自分の持っている価値観や考え方がはっきりとわかってくる。 そういうことがあるからこの大変な奉仕活動が続けられる」という話を聞いて非常に感銘を受けました。

これはすべてに当てはまることだと思います。つまり「傾聴」することがすべての始まりなのだと思います。 コミュニケーション能力もそこから出発するのだろうと思います。相手の話を聞く姿勢の大切さに改めて気付かされました。

中小企業政策

経営再建中のシャープが、 再建策の一環として資本金を1億円に減額し中小企業税制の恩恵を受けようとして、 マスコミ等で非難を受けたのは記憶に新しいところだ。

実は、会計検査院からの指摘を受け、中小企業に対する風当たりが強くなっているようである。 というのも、例えばアイリスオーヤマ、ジャパネットたかた、日本マクドナルド、 ヨドバシカメラ等々の名だたる企業が、中小企業税制の恩恵を受けている。

確かにそのような企業が税務上中小企業に属し、税制上の恩恵を受けているのは正直違和感がある。 これもそれも、税法上原則として資本金1億円以下の法人は中小企業と規定されているからである。

政府税制調査会は・企業規模をみるうえでの資本金の意義は低下してきており、 資本金基準が妥当であるか見直すべきである・仮に資本金基準を継続する場合でも、 中小法人に対する優遇措置の趣旨に鑑みれば、真に支援の必要な企業に対象を絞り込むべきであり、 1億円という水準の引き下げや、 段階的基準の設置などを検討する必要がある等と指摘しその定義の見直しが検討されている。

中小企業税制には・法人税率の特例800万以下の部分15%(23.9%) ・欠損金の繰越控除(65%のみ)・交際費等の800万円までの損金算入特例(飲食費等の50%) ・中小企業投資促進税制30%の特別償却又は7%の税額控除 ・30万未満の少額資産の取得価額の損金算入の特例・給料を3%(4%)増加させた場合、 増加額の10%を税額控除する所得拡大税制 ・付加価値額と資本金に課税する事業税の外形標準課税の不適用等々、他にも数多く設けられている。 (カッコ内は中小企業以外)

これらの税制は中小企業が弱者だから助けるのではなく、 日本における中小企業は地域の経済社会を構成している極めて多様な存在であり、 雇用の面などにおいても地域経済を支えている国民生活の基盤的存在なのだからである。

ただ中小企業はその財務体質も脆弱な企業も多いので、 これらを有効に活用し、税負担の軽減を受けることができているのである。 しかし中小企業庁によれば、これらの税制も含め中小企業政策が歴史的節目を迎えており、 今後3年間ぐらいで大きく見直されるようである。 今まで以上に中小企業政策の動向から目が離せなくなった。

利他の経営

ギリシャに対し、欧州連合が支援を延長しないと決定し、昨日29日の世界の株式市場は軒並み下落し、 日経平均株価も596円安の20,109円と今年一番の下落幅になってしまった。 投資家は他の南欧諸国への飛び火など欧州債務危機の再来を警戒し始めているようだ。

事の発端は、今日30日期限の国際通貨基金(IMF)への2,000億円の債務返済が困難にもかかわらず、 新たな支援が打ち切られる見込みとなった。 つまりギリシャは資金繰りに行き詰まったのである。

ギリシャはデフォルトに陥るのは必至といわれている。 会社なら破産状態だ。 会社が倒産するのも大変なことであるが、国家の倒産となるとそれこそ多くの人を不幸にしてしまう。 当然、ギリシャの一般国民の生活は厳しいものにならざるを得ないだろう。 ギリシャの破綻は象徴的な出来事であるが、 資本主義体制自体が、きしみを上げているように思われる昨今である。

そんな中、6月1日、立命館大学に、京セラ名誉会長の稲盛和夫氏の経営哲学を研究する目的で、 「稲盛経営哲学研究センター」が開設された。 稲盛和夫氏が実践してきた 「利他」の精神に基づく経営哲学の「普遍化」「一般化」のありかた を学術的に探ると同時に、その理念の体得につながる「教育プログラムの開発」に取り組み、 その研究成果を広く世界に発信し「日本と世界の新しい教育創造」に貢献することを目指すとのことである。

また、稲盛氏には今や世界中から講演等の依頼があると伺っている。 先日もイギリスのオックスフォード大学から講演依頼があり 「利他の経営」という講演をされたところ、 大学の方々が非常に感銘を受けられ、稲盛経営哲学の研究講座の開設の話もあるとのことである。

資本主義社会は人間の欲望を原動力に発展してきた一面がある。 しかし利己による経営や社会が、行きづまりになっているのは明らかである。 だからこそ、稲盛氏が唱える利他に基づいた経営が注目され、その考え方が、 今後、社会の大きな指針の一つになるのではないかと思われる。

ただ気を付けなければならないのは、利他とは優しいだけではなく、時には厳しさを伴うものである。 小善に陥らず、大善に基づいた利他社会ができれば、素晴らしい世の中になるのだろうと思う。

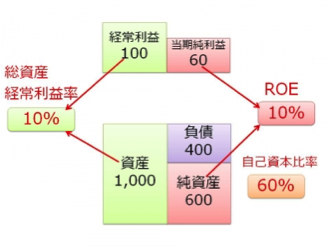

ROE(自己資本利益率)

日本の株価が好調である。 日経平均株価は連日上昇し5月29日の日経平均株価は20,563円の終値を付けている。 時価総額も600兆円を超え、バブルピーク時の590兆円を超え史上最高額になっている。 日経平均株価はバブル期の4万円弱には及ばないのだが、上場会社数が当時より1.5倍に増えているので総額で最高額を更新したようである。

最近はROE(当期純利益÷自己資本×100)が良い会社の株が買われているようである。 自己資本利益率とは「Return On equity」の頭文字をとった略語で、最終的に企業に残った税引後純利益を自己資本で割って求めた数値である。 企業が株主から預かった資本を使ってどれだけ効率よく利益を稼いでいるかを示す指標である。

2014年度決算を発表した東証一部上場会社の32%のROEが10%超となって、欧米の主要企業に匹敵する水準になったようである。 このROEの数値を上げるには算式からわかるように分子の当期純利益を上げるか、分母である自己資本を減らすかである。 日本企業のROEが改善した理由は一番には利益率の改善である。 楽天、ファナック、村田製作所、ブリヂストン等々が最高益を達成し、ROEが上昇している。 また、ブラザー工業、HOYA、オムロン、花王等々は自社株買いを実施し自己資本を下げることによりROEを上昇させている。 ROEは海外投資家が最も重視している指標とのことであり、ROEの良い会社の株価はおおむね上昇しているようである。

しかし私はそのことに違和感を覚えてしまう。 高収益を実現し、当期純利益を増やすことは素晴らしいことであるが、その利益を内部留保としてため込むと自己資本が増加しROEが低下する結果となる。 企業を長く安定さすためには内部留保は必ず必要である。 内部留保は設備投資や昇給の財源であり、何よりもいざというときの大きな支えである。

資本効率を求めることも大切な事であると思うが、それのみを重視して自己資本の薄い脆弱な会社になってしまい、 不況が来た時に耐えられなくなりつぶれてしまっては元も子もないと思う。

投資をする際にはROEのみではなく、 自己資本比率(自己資本÷総資産)や割安性の指標であるPBR(株価÷一株当たりの純資産)の数値も検証し、 総合的に判断することが大切であろう。 しかし、私は会社の評価は最終的には経営者(社長)の評価だと思う。 大切な事は、その経営者の力量をどれだけ見極めることができるかなのではないだろうか!

ふるさと納税

先日、ふるさと納税について地元テレビ局の取材を受けた。

30分ほどの取材だったのだが、放送されたのは20秒くらいだった(笑)

それは地元のニュース番組で、ふるさと納税について特集を組んでいたのだが、

ふるさと納税で潤っている自治体と、そうでない自治体等を丹念に取材していた。

最後に専門家の意見として私の意見が放送されたのだが、特集自体はよくまとまっていたと思う。

特集によると、ふるさと納税で成功している自治体は、やはりお礼の品が魅力的な自治体である。

例えば宇和島市であれば、かんきつ類が人気なので、地元かんきつ農家の方が潤っている様子が放送されていた。

自治体も潤い、地元の生産者も潤うのであれば、それ自体は良いことだと思う。

しかし、番組ではふるさと納税が納税者獲得のためのお礼合戦になり、

本来の趣旨から離れてしまっているのではないか、という問題提起もしたかったようである。

ふるさと納税とは、納税となっているが実質は寄付制度である。 自治体に対して寄付をすると、寄付額のうち2,000円を超える部分について、 一定の上限まで原則として、所得税、住民税から全額が控除されるという制度である。

今回の改正では、一定(住民税の特例控除額)の上限が10%から20%に引き上げられた。 それでふるさと納税枠が2倍になったと宣伝されている。 同時に給与所得者については、控除に必要な確定申告が原則不要になった。 これは「ふるさと納税ワンストップ特例制度」として宣伝され、制度のさらなる普及を図っている。

条件さえ合えば寄付額のうち、最大で2,000円のみの負担で残額全部が税金から控除される。

寄付しているにもかかわらず、実質2,000円の負担でそれ以上のものがお礼として送られてくるという得をしてしまう制度なので、

寄付者が全国に広がっているようである。

ただ気を付けなければならないのは、控除額は収入や控除の在り方によって個人毎に異なるということである。

総務省のふるさと納税のポータルサイトで全額控除される寄付金額の目安がPDFで収納されているので参照してください。

ふるさと納税制度は、納税者が寄付先を選択する制度です。 選択するからこそ、その使われ方を考えるきっかけにし、税に対する意識を高めるという大きな意義が掲げられています。 ふるさと納税をされる方は、その税の使われ方にも関心を持っていただく機会にしていただければと思います。

利益計画

確定申告も無事終了しましたが、残務整理や税務調査対応に追われる毎日です。 そんな中、気が付くと春の選抜高校野球が始まっていました。 愛媛県は珍しく今治西と松山東の2校が出場し、ともに一回戦を突破しましたが、残念ながら2回戦で両校とも敗退しました。 そのなかでも、松山東の奮戦ぶりが強く印象に残りました。

私は高校野球が以前から好きです。 それは心から野球の好きな若者達が、甲子園という大舞台で、勝利を目指して一丸となって戦っているひたむきな姿に心打たれるからです。 それと同時にその姿には、未来への可能性とエネルギッシュな躍動が感じられます。 彼らが甲子園出場という大きな目標をもって、日々厳しい練習に励んできたことが容易にわかります。

人間は目標があると、それに向かって努力するという不思議な特性があります。 経営者も当然目標を持たなければなりません。 それを数値化したのが「利益計画」です。 つまり「利益計画」は経営者の意思を数値化したものです。 我々会計事務所は、税務申告が主業務となっていますが、 私どもの事務所では管理会計という視点からも、経営者の意思決定に役に立つ数値やデータを提供しています。 その数値やデータを情報化することにより、問題解決へと発展させ、付加価値を最大化するためにはどうしたらよいかを経営者とともに考えてきました。 その最終の形が利益計画です。

利益計画を作成すると、経営者自身が変わることができます。 計画を作成する過程で経営者は初めて自分の会社を知ることができるからです。 会社を維持するためには必ず利益が必要なことがわかります。 利益確保のために何をしなければならないかも明確になります。 それは、同時に増収増益への道を知ることへとつながります。

「計画を立ててもその通りにいかないから役に立たない」といわれる方がいらっしゃいますが、計画通りに行かないから役に立つのだと思います。 目標と実績の差はお客様つまりマーケットとの距離を知らせてくれています。 見込み違いが分かってこそ、正しい舵取りができると思います。 利益計画をたて自社の未来像を描いていただけたらと思います。

税制改正

毎年この時期は確定申告に追われており、法人のお客様にはご迷惑をおかけし申し訳なく思っております。

この超多忙な時期に、税務署から頻繁に電話がかかってくる。 確定申告前に税務調査をした案件についてだが、こちらの事情などはお構いなしである。 文句を言っても仕方ないが、もう少し配慮して欲しいところだ。 最近の税務調査は、累積赤字がある法人も調査対象になる事案が多くなっている。 とにかく実施調査率を上げるという大号令が出ているようだ。 当然ではあるが、どの法人でも調査対象になるということである。

そんな中、今年も平成27年度税制改正大綱が1月14日に閣議決定された。

今年の改正の目玉はなんといっても法人税率の引き下げである。

法人税の税率を25.5%⇒23.9%に引き下げ、平成27年4月1日以後開始事業年度から適用される。

それと同時に欠損金の繰越控除制度の見直しが行われ、

現行所得の80%の繰越控除が27年度は65%、29年度以降は50%に制限される。

また、法人事業税の外形標準課税が現行1/4が、27年度は3/8に、28年度以降は1/2に拡大される。

いずれも赤字法人への課税強化法案である。

しかし、これは資本金1億円超の大法人に対してであり、我々のお客様の大多数を占める 中小法人については、法人の軽減税率(800万以下の税率15%)の適用も2年間延長され、今年の改正の影響はほとんどないようである。 ただ、この赤字法人への課税強化は国会での閣僚の答弁等を聞いていても、中小法人へも近い将来適用されるのは間違いないと思われる。

さらに気になったのが、27年度の与党税調大綱の検討事項である。

『小規模企業等に係る税制の在り方については、個人事業主、同族会社、給与所得者の課税のバランス等にも配慮しつつ、

個人と法人成り企業に対する課税のバランスを図るための外国の制度も参考に、所得税・法人税を通じて総合的に検討する』

という事項が5番目に記載されていることである。

25年度、26年度にも同じような事項は記載されていたのだが、今回初めて法人成り企業という文言が入ってきた。

課税庁は、不評を買い廃案になった特殊同族会社の役員の給与所得控除の損金不算入制度のような法案を考えているようである。

今後どんな法案が出てくるか要注意である。

なお27年度税制改正については次号の月報に掲載予定です。

ご参照ください。

父の教え

私ごとになりますが、1月26日に父が亡くなりました。

満85歳でした。

闘病生活が長かったので仕方ないと思いますが、やはり残念です。

葬儀には、月末の忙しい中にもかかわらず、多くの方に参列していただき本当に申し訳なく、またありがたく思いました。

紙面を借りて心よりお礼申し上げます。

今回、喪主を務めて、皆様のご厚情のありがたさを身に染みて感じました。

その大切さを父が気づかせてくれたように思います。

父は生前に祖父が始めた製材業を継承して営んでいました。 始めた当初は終戦後のことでありなかなか羽振りが良かったようですが、時代とともに製材業も難しくなり、だんだんと縮小していったようです。 70歳くらいまで頑張っていてまだ続けたいようでしたが、決算書上からは存続が厳しかったので、廃業を勧めて法人を清算しました。

父はいわゆる才覚あふれるような人間ではなかったのですが、とにかく働き者でした。 盆正月以外は毎日毎日製材所に通い詰めでした。 それが製材業という斜陽産業を、遅くまで続けることができた大きな要因だったのだと思います。 そして私が父から教わったこともその働く姿勢でした。 父は自分の働く姿を見せることによって、月並みではありますが一生懸命まじめに働くという人生で一番大切なことを教えてくれたのだと思います。

稲盛和夫氏(京セラ名誉会長)も、「とにかくまじめに働きなさい」とよく言われます。 「誰にも負けない努力が必要です」とも言われます。 誰にも負けない努力はなかなかできませんが、「それには仕事を好きになることです」と言われています。 どんな仕事であっても、それに全力を打ち込んでやり遂げれば、大きな達成感と自信が生まれ、また次の目標へ挑戦する意欲が生まれます。 その繰り返しで仕事が好きになっていくと言われます。 つまり「懸命に仕事に打ち込むことにより、仕事が好きになるというご褒美を与えてもらえる」ということなのだと思います。

今後も、亡き父の教えを胸に刻んで、一生懸命真面目に働いて、自分に恥じない人生を送りたいと思っています。

Copyright© 2008 近藤税理士事務所 All rights reserved.