ひとり親控除

12月12日に2020年度の与党税制大綱が発表された。今回の大綱は、持続的な経済成長に向けて、大企業による異業種ベンチャー企業への投資減税や、日本が立ち遅れていると言われる次世代通信規格「5G」の普及を促す税制を柱に据え、増税項目を抑え景気減速に備えた税制といわれている。その結果全体的には小幅な税制大綱になっている印象である。

その中でも注目されたのが、自公の協議で平行線をたどっていた未婚のひとり親の税負担を軽くする新制度が設けられたことである。これは配偶者と離婚・死別した世帯が対象とされている現在の「寡婦(夫)控除」を未婚のひとり親にも適用するという税制である。同時に今まで男性が寡夫控除を受けるには所得が500万円以下となっており、控除額も寡婦が35万円に対して寡夫は27万円にとどまっていた。今後は婚姻歴や性別の違いによる区別がなくなり、ひとり親で所得が500万円以下であれば一律35万円の所得控除が受けられる。

この案は近年、公明党が求めていたが、自民党の中に「伝統的な家族観に背く」という理由で根強い反対論があった。それを押し切り今回の改正になったのは、基本的には、近年とみに言われている法の下の平等という視点から改正されたのだろうが、日本人の結婚観を含めた価値観の変化に対応しなければならなくなった結果なのだろうと思う。私は必要な改正だと思う。

くしくも今年は令和の時代が幕を開けた年である。荒廃から立ち上がり、成長に次ぐ成長を重ねた昭和。一転、無理な成長のツケでバブルがはじけ、停滞の時代になった平成。次の令和の時代はどんな時代になるのだろうか?世界はモノより知恵が力をもつ時代となった。プラットホームサービスにより集積された個人情報をビックデータとして活用してGAFAと呼ばれる企業群が絶大な影響力を世界中に及ぼしている。

それに対して今の日本は1997年から21年間で平均賃金は8%も減少し、GDPは3%弱しか増加していない。価値観の多様性は悪いことではないし、必要なことだと思う。しかし、人間はともすれば楽なほうに流れがちである。結果が出ないのは原因があるはずである。価値観の多様性という名のもとに安易な道を選べば世界から日本は取り残されてしまう。今こそ日本の生産性を高め、賃金増と経済拡大の好循環を作り、人口減と高齢化を乗り越え素晴らしい令和という新時代を築いていかなければならないと思う。

今年も皆様には大変お世話になりました。どうぞ良いお年をお迎えください。来年もよろしくお願いいたします。

値決めは経営

日本の牛丼チェーンやコンビニチェーンワークマン等の内需企業が、人件費などのコスト削減による安売り競争から高単価商品・サービスの投入等により利益拡大戦略に拡大しているという新聞記事があった。そこで稲盛氏が経営の原点12カ条に掲げている『値決めは経営』という言葉を思い出した。

稲盛氏は「事業において、その収益源である売上を最大限に伸ばしていくためには、値決めが決め手になる。値決めは単に売るため、注文を取るためという営業だけの問題ではなく、経営の生死を決する問題である。売手にも買手にも満足を与える値段でなければならず、最終的には経営者が判断すべき大変重要な仕事である」と言われている。

「値段はマーケットが決めるものである。だから原価に利益を足して値決めをするというような単純な話ではないのである。売上は数量×単価である。その積の最大値を求めるわけである。つまりお客様が喜んで買っていただく最高の値段を探り当てるのが値決めであり、それは一点しかない。最後は理屈ではなく勘である」とも言われている。

つまり利幅の積が極大値になる値段を設定しなければならないということである。これには様々なファクターが入り、どれほどの利幅を取った時に、どれだけの量になるかを予測するのは、非常に難しい。製品なら自社の製品がどれほどのスペックがあり、マーケットの需要がどれほどあるか?ライバル社はどういう製品をどのような値段で売っているか?様々な要素を考慮して決定しなければならない。受注産業なら、自社の仕事の品質、納期等はどう評価されているのか?他社と変わらないのか?その仕事は次の仕事につながるのか?等々多くの要素を加味して値決めをしなければならないということである。だから最後は勘になるのである。そしてそれは真剣に経営に打ち込んで全てのことに精通している経営者しかできないということである。

さらに値決めそのものが経営を大きく左右する。あまりにも安い値段で設定すると、どんなに経費を削減しても利益を出せない場合もあるし、高い値段をつけすぎて山のような在庫を抱え資金繰りに行き詰まる場合もある。値決めは安易にしてはならない。値決めは製品や仕事の評価を問われるものであり、経営者の心や哲学をも反映されるものだろうと思う。まさに『値決めは経営』である。

ラグビーW杯

台風15号、19号等の影響で東日本で甚大な被害が発生している。100人にも及ぶ多数の方が亡くなり、被災されて避難生活を余儀なくされている多くの人がおられる。衷心よりお見舞い申し上げます。日本列島は最近毎年のように甚大な災害が発生して、いつ何が起きても不思議ではない状況である。今までとは違う抜本的対策が必要になってきているようである。今こそ国を挙げて対策を講じなければならないと思う。

そんな中、ラグビーW杯が日本で開催されている。ベスト8で南アフリカに敗れはしたものの、日本チームの活躍が人々に勇気や感動を与えて、大変な盛り上がりを見せている。先日、ある方が今回の日本ラグビーの活躍で、「にわかファンになった」と言われていた。「何故こんなにも熱くなるのか?」とも言われ、ラグビーの魅力の虜になったようだった。何故、日本中がにわかファンで溢れるのかその理由を考えてみた。

- ・第一にはラグビーそのもののコンテンツの高さにあると思う。ラグビーはアメリカンフットボールと違い防具もほとんど着けず、ゴールを目指してフルボディコンタクトで激しくぶつかりあう。それは見る者の闘争本能を揺さぶり血をたぎらせる。そして試合が終わればノーサイドの精神である。つまり敵も味方もなくなり仲間になる。お互いの健闘を心から称えあう。今回の大会でもそんなシーンを幾度となく目にした。ラガーマンはジェントルマンであり、本当に魅力的なスポーツである。

- ・第二には日本代表の躍進である。それも予選の4試合は、初戦のロシア、格上のアイルランド、難敵サモア、宿敵スコットランドと全ての試合において単に勝つだけではなく、劇的な勝ち方を続けた。実にすさまじい強烈な奮闘ぶりであった。日本中がその勝利に沸き立ち新たなファンを掘り起こした。

- ・第三は愚直なまでの『ONE TEAM』である。私はこの精神に一番感銘を受けた。日本代表30人のうち15人が外国出身者である。多様な国籍の選手たちが『日本の勝利』のために、自己犠牲も厭わず、ただひたすらに、何度も相手とぶつかりながら懸命にパスをつなぎゴールを目指す。今回の日本代表はまさにワンチームであった。選手たちが長期間にわたる合宿の中で「ハードワークの文化」と「世界一の練習」を実行し、その過程で控え選手やスタッフの人達も含めてワンチームになっていったのだろう。

リーチマイケル主将も言っていたと思うが、今回の日本代表は将来の日本社会が目指すべき姿ではないだろうか?少子高齢化の日本社会は生産人口が急激に減少する。それを補うには外国人の方々の力が必要になる。多様な国々の方を受け入れ活力ある社会を目指すには、日本代表の精神『ONE TEAM』は大いなるモデルになるのではないかと思う。

税務調査の手法

先月、改正消費税について書きましたが、いよいよ10月1日より10%に消費税が引き上げられるとともに、軽減税率制度が導入されます。その影響で現場が混乱する場合も想定されます。誤って軽減税率適用資産と思っていた商品が、税務調査で標準税率課税が適用されることも想定され、その結果大変な増差金額になることもあると思われます。事業者とともに我々もしっかりとした対応が求められることになります。

税務調査と言えば8月~11月にかけて多く行われる時期です。以前には、どのような事業者が税務調査の対象になりやすいかについて書きましたが、今回はその手法について述べてみます。調査手法の具体例としては、下記のような①照合、②実査、③確認、④補完というものがあります。

- ①照合 原始記録の作成過程の確認とともに、帳簿や証憑を照合、突合する。特に帳簿に載されている元となった原始記録を見たがります。

- ②実査 現金や有価証券などの実査、固定資産の除去の現物確認を行います。例えば工場があれば現場に赴き、製品の製造過程でどのような帳票のやり取りがあるか、いつから新規機械が稼働したか等を確認します。特に決算期末の新規取得は事業供用の時期を必ず確認します。

- ③確認 現金の保管状況や実際の残高の確認、修繕した箇所、消耗品等使用保管状況を確認し、会計処理と一致しているか確認します。現金商売の場合は、事前連絡なしに訪問し、現金残高等を確認することがあります。そのような場合は、驚かれると思いますが、落ち着いて対応しすぐに税理士事務所に連絡してください。

- ④補完 反面調査として取引先や銀行に行き、取引の内容の裏付けを行います。特に期末の取引は、期ずれが起こってないかを反面調査で確認することがあります。反面調査では相手方の日報、配送記録等で詳細に内容を確認します。

以上のように調査官は、色々な手法で申告内容の確認を行います。その結果、問題点として指摘された事項は明らかに会社のミスであれば仕方ないですが、調査官の指摘に納得できない場合もあります。その場合は、問題点を整理し、事実を再確認し、経済的合理性、会社の状況等を総合判断した結果、それを税法解釈にあてはめ、しっかりと説明することが大切です。そうすれば調査官の一方的な主張にはなりません。税務調査は調査されるのですから、決して気持ちの良いものではありません。しかし、調査によって、従業員の不正や、会社の内部牽制の不備等が判明することがあります。「税務調査は会社の課題の発見の機会である」と前向きな気持ちで受けることができるようにしたいものです。

改正消費税等の施行

米中両政府は8月23日に、相手方の追加関税に対する報復措置を発表し、貿易戦争がエスカレートしている。その影響は世界に広がり、世界経済の大きな減速リスクになっている。そんな情勢の中、いよいよ改正消費税等の施行日(10月1日)が目前に迫ってきている。今回の改正で、8%から10%へ増税がされるのと、新たに軽減税率制度の導入がされる。日本経済への影響も懸念されるところではあるが、対応はしなければならないので、実務上の留意点を何点かまとめてみた。

- (1)10月1日をまたぐ取引で売手と買手の計上基準の異なる場合の税率

- 出荷基準を採用している売手から9月30日までに集荷された商品として、旧税率が適用されているものは、買手が10月1日以降に検収基準で仕入れ計上をしたものであっても8%で仕入税額控除を行う。原則として、売手が認識した資産の譲渡の時期における適用税率で仕入れ税額控除の計算を行う。

- (2)主な経過措置

- 10月1日以後の資産の譲渡等であっても、経過措置が適用されるものについては旧税率8%が適用される。主な経過措置は①旅客運賃等②電気料金等③請負工事等④資産の貸付け⑤指定役務の提供⑥予約販売に係る書籍等⑦特定新聞⑧通信販売⑨有料老人ホーム⑩家電リサイクル法に規定する再商品化等である。③④⑤⑥⑧⑨に関しては指定日(平成31年4月1日)の前日までに契約しておくことが必要である。

- (3)軽減税率制度の導入

- 10月1日以後の飲食料品の譲渡、定期購読契約が締結された週二回以上発行される新聞の譲渡には軽減税率8%が適用される。ただ外食、酒類、ケータリング、出張料理等は標準税率10%が適用される。

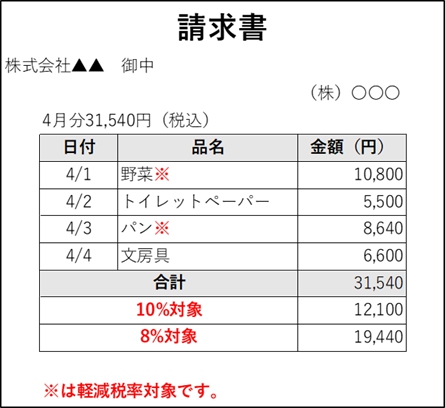

- (4)軽減税率適用資産の譲渡がある場合の請求書等の記載例

-

- 軽減税率対象品目には「※」などを記載

- 税率ごとに合計した課税資産の譲渡等の対価の額(税込)を記載

- 「※」が軽減税率対象品目であることを示すことを記載

- 紙面の関係で一部の項目になってしまいましたが、増税とともに新たに軽減税率制度が導入されるので、色々と不明点や、疑問点が出てくると思います。その場合はご遠慮なく事務所にお問い合わせください。

-

盛和塾

今年も盛和塾の世界大会が7月17日~18日に横浜パシフィコで開催され、6名による経営体験発表が行われた。皆さん素晴らしい発表で参加した4,791名の塾生の大きな学びとともに、心に残る大会だった。

皆さんご存知だとは思いますが、盛和塾とは京セラの創業者である稲盛和夫氏の経営哲学を学ぶ会である。現在は日本56塾、海外44塾で、13,882名の塾生が稲盛氏の経営哲学を真剣に学んでいる。しかし、稲盛氏も御高齢(87歳)となり、体調もすぐれず、十分な活動が継続できないということで、2019年末をもって本部並びに各地の盛和塾は解散され、その活動を終了することになった。つまり世界大会も最後の大会となったのである。稲盛氏は体調不調で出席されなかったが、最後の大会を飾るにふさわしい大会だったと思う。

稲盛氏は、実は若い時は苦難の連続で、結核にかかり死の淵をさまよったり、大学受験に2回も失敗されている。やっと決まった就職先も入社してみれば倒産寸前の会社で同期の人間が全て退職し、一人取り残された。そこから、自分の居場所はここしかないと腹を決めて仕事に打ち込み始めてから人生が好転し始めたとのことである。そのような体験から、『人生・仕事の結果=考え方×熱意×能力』という方程式があることに気付いたとのことである。その中でも、考え方(フィロソフィ)が一番大切であると説かれている。どのような考え方を持つかで人生自体が大きく変わってくるということだ。

今回の発表者の皆さんも、経営にあたる中で、フィロソフィの大切さに気づき、いかにして従業員にフィロソフィを浸透させていったかという発表だった。その結果、自分の心や従業員の気持ちが変わっていき、業績を大きく伸ばされている。まさに稲盛フィロソフィの実践者の方々である。

大会の最後に稲盛氏の講話が代読された。「フィロソフィの浸透に苦労されている方が多いが、フィロソフィを経営の手段と考えてはだめだ」ということである。稲盛氏が従業員にフィロソフィを説いていったのは、「従業員にも幸せな人生を送ってもらいたい。その一心だった」ということである。同時に経営者としての心構え、しなければならない事、等々を話されて、最後に、「盛和塾は今年で終わるけれど、終わりではなく始まりである。後は皆さんがいかに実践していくかにかかっている」と結ばれ、我々塾生に「一人一人が稲盛フィロソフィを実践し、社会の役に立ちなさい」という大いなるメッセージをいただいた。肝に銘じて生きていかなければと思う。

会社標本調査

先日、財務省が「2018年度の税収が60.5兆円弱に達し、バブル期の1990年度に記録した過去最高の60.1兆円を上回ることが確実になった」と発表した。これは世界経済の好調さに支えられた面が大きい。所得税が予想より大きく上振れしたようである。法人税も好調だが年明けからは大きく落ち込んでいる。2019年度の税収は62.5兆円を見込んでいるが、米中貿易摩擦などで不安要素は多いようである。

税収の公表に先立ち、国税庁が実施している平成29年度の「会社標本調査」が6月19日に公表されている。当該調査は法人企業について、資本金階級別や業種別にその実態を明らかにし、併せて税収の見積もり、税制改正及び税務行政の運営等の基礎資料とすることを目的として実施しているサンプル調査である。その結果は下記のとおりである。

- (1)法人数

- 270万6,627社で対前年度比+34,594社の増である。

- (2)利益計上法人及び欠損法人

- 利益計上法人数は100万6,857社で対前年度比+36,159社(全法人比37.2%)で7年連続増加している。

- 欠損法人数は168万7,099社で対前年度比▲2,328社(全法人比62.6%)で8年連続減少している。

- (3)営業収入金額及び所得金額

- 営業収入金額は1,519兆4,651億円で対前年度比+68兆6,551億円の増である。

- 利益計上法人の所得法人は67兆9,437億円で対前年度比+5,721億円で8年連続増加し、過去最大である。

この調査結果からも長年にわたり順調に景気拡大が続いたと言えるが、ここにきて、世界経済の不

透明感が増しているので、来年度以降は要注意である

なお、当該調査結果の数値は上記以外にも色々ある。そのなかでも業種別所得率、業種別交際費の支出額等が気になるところである。所得率(利益率)の高い業種は不動産業で11.3%である。建設業は5.3%。出版印刷業は2.7%、卸売業は2.7%と低い数字である。一社当たりの交際費支出額の高い業種は、化学工業が3,124千円、金融保険業2,629千円、機械工業1,775千円あたりである。逆に低い業種は農林水産業600千円、小売業801千円、不動産業801千円となっている。当該データは当然国税庁のKSKシステムに反映され税務調査等の選定時の参考にされていると思う。全部は紹介しきれないので、興味のある方は国税庁HPを参照してください。

安岡正篤

5月1日から平成が終わり令和の時代になった。各地でイベントが実施されたり、様々な業界が限定商品を打ち出し特需を取り込もうとする動きがあったが、国民の多くはおおむね好意的に受け止めたようである。元号が話題になったので、平成の考案者と言われている(違うのではないかとも言われているが)安岡正篤氏のことを思いだした。

安岡正篤氏といえば昭和の名宰相とされる佐藤栄作氏から、中曽根康弘氏に至るまで、昭和歴代首相の指南役を務め、さらには三菱グループ、東京電力、住友グループ、近鉄グループ等々、昭和を代表する多くの財界人に師と仰がれた方である。昭和の政財界に大きな影響力があった人物である。そういうことから「昭和最大の黒幕」と評されることがあったが、本人は「黒幕」と言われるのを嫌がり、「自分はただの教育者にすぎない」と考えていたようだ。ただ安岡氏の本当のすごいところは、その人格が慕われ、没後30年以上たった今日においてもなお、安岡氏の人徳、人柄を慕い、私淑する人が多いということである。

安岡氏は何のために学ぶのかという本質的な問いに対して、第一として「人間の本質的完成のため」でなければならないと説いている。荀子の教えを引用して「窮して困しまず、憂えて意衰えず、禍福終始を知って惑わざるためなり」つまり本当の学問と言うものは、立身出世や就職のためではなく、たとえどんな不安困難を感じても、それを処理し、平然と変わらず仕事ができる。何が禍であり、何が福であり、どうすればどうなるかという因果の法則を知って、人生の複雑な問題に直面しても、敢えて惑わないためであると言われている。第二として学問を修めることにより「自ら靖んじ、自ら献じる」ということである。つまり内面的には良心の安らかな満足、またそれを外に発しては世のため人のために尽くすということである。

その教えの極致が「一隅を照らす」という言葉ではないかと思う。安岡氏がある財界人に言った言葉である。「賢は賢なりに、愚は愚なりに、一つのことを何十年と継続していけば、必ずものになるものだ。君、別に偉い人になる必要はないではないか。社会のどこにあっても、その立場立場においてなくてはならない人になる。その仕事を通じて世のため人のために貢献する。そういう生き方を考えなければならない」その立場立場においてなくてはならない人になる。この言葉は人間学の極致であり、勇気を与える言葉であると思う。私も人生の指針になる言葉として大切にしている教えである。

消費税の増税延期は?

4月19日に当事務所主催で『消費税の軽減税率等と事業承継税制への対応』の二本柱で、セミナーを実施しましたところ、お忙しい中多数のご出席をいただきありがとうございました。皆様熱心に受講していただき少しはお役にたてたのではないかと安堵しています。

ところが、そのセミナーの前日に、安倍総理の側近と言われている萩生田氏が「崖に向かってみんなを連れて行くわけにはいかない」と述べ、再度の増税延期の可能性に言及し、増税を延期した場合には「信を問うことになる」と明言した。萩生田氏の発言が本当に安倍総理の意向だとすれば、私は国家のリーダーとして?が付く。消費税増税を党利党略に利用しているのではないかと思ってしまう。日本商工会議所の三村会頭もあきれて言葉もないという表情だった。というのも当日に麻生財務大臣との懇談会で消費税増税の確実な実施と、中小企業が増税分を円滑に価格転嫁できる環境整備を訴えたところだったからである。いまさら何を言っているという三村会頭の気持ちが良く分かった。

さらに野党の人たちのコメントにもがっかりした。皆さん一様に増税すべきでないというものだった。1100兆円を超える国等の借金を抱え、将来人口減になる日本財政を考えているのか?「残念ながら増税は避けられないが、我々国会議員の定数も、公務員の定数も削減します」と言える政治家はいないのかと思ってしまう。世間で言われているように、やはり日本の政治は劣化しているのだろうか?

それはさておき、今回の軽減税率の導入で、複数税率になり、ヨーロッパのようなインボイス方式に移行せざるを得なくなった。インボイス方式では事業者登録が必要となり、事業者間取引いわゆるBtoB取引においては、最終的には免税事業者は排除されていくと思う。登録事業者ではない事業者に支払った消費税相当額は仕入税額控除ができないので、支払者の消費税の納税額は増加してしまうからだ。特に一人親方や、コンサル業、士業等の免税事業者は、消費税相当額を値引きするか、自ら登録事業者になり消費税を納税するかの選択を迫られると思う。財務省はそこを見越して、すでに2,000億円の消費税の増加を予定している。

インボイス方式は零細事業者に厳しい制度である。しかし、結果として、マイナンバー制度との相乗効果で、今後、所得税、消費税の無申告者等もいなくなっていくと思う。

イチロー

先日(平成31年3月21日)稀代の安打製造機であるイチローが、メジャーの開幕シリーズとなる東京ドームで行われたアスレチックス戦の試合後に現役引退を発表した。日本だけではなく米国でも数多くのメディアが大きく報道し、イチローが残した数々の記録が紹介された。

イチローは日本で9年間、米国で19年間、計28年間で数々の記録を打ち立てている。日本では1994年に210本の最多安打記録を達成し、その年から2000年までの間7年連続の首位打者を獲得している。

その実績と本人の強い希望により2001年からはメジャーのマリナーズに移籍した。しかし、当初は日本人野手がメジャーで通用するのかと疑問視する声が多かった。当時のメジャーはパワー全盛時代でイチローは外国選手に比べてあまりにも細く非力に見えた。ところがイチローは開幕戦から一番ライトで先発しその試合で2安打したのを皮切りに、その後もヒットを量産し続け、シーズン242安打を放ち最多安打を獲得した。その他にも首位打者、MVP、新人王、盗塁王、ゴールデングラブ賞等数多くのタイトルを獲得し、鮮烈なメジャーデビューを果たした。

また、2004年には262安打を放ち、84年間破られることのなかったジョージ・シスラーの歴代シーズン最多安打を更新するとともに、2度目の首位打者にも輝いた。2001年から10年間200安打以上を記録し、その間に7度のシーズン最多安打を記録している。さらに、日本で1278安打、米国で3089安打を合計すると4367安打となり、あのピートローズの4256安打を超える安打数となる。その数々の記録は、まさに前人未到、そして今後も更新されることは困難な領域の大記録である。さらにイチローの素晴らしさは打つだけではない、守備や走塁も一級品である。まさに走攻守そろった本当に偉大な選手だ。

これだけの記録を打ち立てることができたのは、イチローの才能だけではなく、野球に対する求道者のような姿勢によるものだと思う。最後の記者会見で「野球を愛すること」を貫けたと語った。それが全ての原点だと思うが、他にも色々な名言を残している。「壁と言うのは、できる人にしかやってこない。超えられる可能性がある人にしかやってこない。だから、壁があるときはチャンスだと思っている」「苦しみを背負いながら、毎日小さなことを積み重ねて、記録を達成してきた。苦しいけれど、同時にドキドキ、ワクワクしながら挑戦することが、勝負の世界の醍醐味だ」等々、野球を愛しながらも、苦しみ挑戦し続けた毎日だったのだと思う。引退後はどんな生き方をするのか?今後のイチローの生き様が楽しみである。

個人事業者の事業用資産に係る納税猶予制度

昨年の12月14日に与党税制改正大綱が発表された。今回は大きな改正は無いようだが、ここ数年検討事項に掲げられてきた個人事業者の納税猶予制度が、経産省の強い要望でようやく法案として創設された。

大まかな内容は自社株納税猶予制度の特例をベースにしている。適用期限は平成31年1月1日から平成40年12月31日までの時限法案である。事前に承継計画の提出を行い、贈与、相続後に認定を受ける必要がある。承認計画書の提出期限は平成31年4月1日から平成36年3月31日までの5年間で、提出先は各都道府県である。納税猶予額の計算方法、担保提供についても当然必要であり、ほとんど自社株納税猶予制度と同じである。

ただ、この法案の利用は限定的になるのではないかと思われる。何故なら、この法案は法人の事業承継税制に続き、個人事業者についても、高齢化が急速に進展する中で、円滑な世代交代を通じた事業の持続的な発展を確保するために、個人事業者の事業承継を促進する一助として創設されたものである。しかしながら、そもそも個人事業者の廃業理由は「当初から自分の代でやめようと思っていた」「事業に将来性がない」「子供に継ぐ意思がないなどの後継者難」で約95%を占め、税負担を理由としたものではないのが現状である。

さらに問題なのは法案の内容である。猶予対象となる事業用資産は、被相続人の事業の用に供されていた土地、建物及び建物以外の減価償却資産で青色決算書に添付されている貸借対照表に計上されているものに限定されている。さらに土地、建物についてはそれぞれ、400㎡、800㎡と面積制限が付されており、既存の事業用小規模宅地特例との選択適用を前提としている。そうなると多くの納税者が利用をためらうのではないかと思う。

小規模事業用宅地とは、事業に供されている宅地のうち400㎡までの部分は8割の評価減ができる制度であり、その評価減の大きさから第二の基礎控除と呼ばれている制度である。当該制度と選択適用であれば、長年にわたる猶予リスクを考慮するとほとんどの納税者は小規模事業用宅地を選択するのではと思われる。創設当時の自社株の納税猶予制度と同様に使えない税制になる可能性がある。更なる内容の検討が必要ではないだろうか。

小泉信三

昨年の12月にNHKの歴史秘話ヒストリアで「天皇の先生になった男小泉信三」が放映された。小泉信三氏は、昭和24年に東宮御教育常時参与に就任し、終戦直後の苦難の時代、新しい皇室の在り方を模索し続け、美智子妃を迎えるなど象徴天皇制の基盤を作った人物として紹介された。同時に、小泉氏は先生役として、時には涙を流すほどの思いをもって皇太子(現在の天皇)に『忠恕』の精神、つまり自分の良心に忠実で、他人を思いやる心をご指導したとのことである。素晴らしい人格者であったようである。

私も小泉信三氏については、慶應義塾大学の塾長だった大先輩であることぐらいしか知識がなかったが、小泉氏には次のような顔があったようだ。

一つ目は学者としての顔で、慶応義塾大学教授として、デヴィット・リカードの経済学を講じ、自由主義経済の重要性を説き、共産主義・マルクス経済学に対して徹頭徹尾合理的な批判を加えた。

二つ目はスポーツの愛好家としての顔である。慶應義塾大学では塾長就任前は庭球部部長をつとめ、体育会の発展にも尽力した。「練習は不可能を可能にする」という有名な言葉を残している。また、当局の反対を押し切って、出陣学徒壮行早慶戦いわゆる最後の早慶戦を挙行し、戦地に行かざるを得ない学生に最後の思い出を残した。

そして三つ目が皇太子の家庭教師としての顔である。天皇陛下は小泉信三の教えを心に刻み込まれおり、好きな言葉として『忠恕』を上げられている。その精神をもって、日本各地を尋ねられ沢山の人々と多くの時間を過ごされ、象徴天皇としての役割を全うされようとしている。

天皇陛下は昨年の誕生日の記者会見で「私は成年皇族として人生の歩みを始めてほどなく、現在の皇后と出会い、深い信頼の下、同伴を求め、爾来この伴侶とともに、これまでの旅を続けてきました。天皇としての旅を終えようとしている今、私はこれまで、象徴としての私の立場を受け入れ、私を支え続けてくれた多くの国民に衷心より感謝するとともに、自らも国民の一人であった皇后が、私の人生の旅に加わり、60年という長い年月、皇室と国民の双方の献身、真心をもって果たしてきたことを、心よりねぎらいたく思います。」と言葉を震わせながら述べられた。

私は、この言葉を聞いて、天皇陛下は全力で象徴天皇としての役目を果たされてきたのだと改めて感銘を受けた。このような方を象徴天皇として戴くことができたということを誇りに思うとともに、感謝をもって退位をお見送りしたいと思う。