昨年12月20日に令和7年度与党税制改正大綱が発表された。税制改正は所得課税、資産課税、法人課税、消費課税、国際課税、納税環境整備等、広範囲にわたるものである。今回は、所得課税のうち、話題になった年収の壁について述べてみます。今回の改正で年収の壁は103万円から123万円に引き上げられる見込みである。

123万は給与所得者を前提にした金額である。123万円の詳細は以下のようになっている

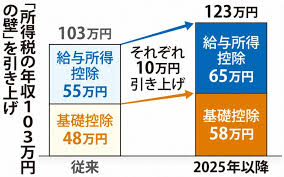

・給与所得控除

給与所得者は給与所得控除を給与収入から差し引くことができる。年間1,619千円までの給与なら55万円の給与所得控除が認められていた。これが今回65万円に引き上げられた。正確にいうと、以前は65万だったので元に戻ったというべきであろう。

・基礎控除

所得税は課税所得を計算する際に、各種所得の金額から控除される所得控除をもうけている。所得控除とは、社会政策上の要請、個人的事情、そして最低生活費を保証する等の趣旨で設けられている。基礎控除は最低生活費を保証するものであるが、今回の改正で48万円から58万円に引き上げられた(合計所得金額が2,350万円以下の納税者)。つまり合計所得金額が58万以下なら扶養親族になることができるようになった。

よって給与収入が123万円(給与所得控除65万円+基礎控除58万円)以下であれば所得税も課税されないし、扶養親族になることができる。大多数は社会保険の加入も必要ない。言い換えれば新たな年収の壁である。政府試算によると、今回の改正では7,000億円の税収減になるようである。財務省は、給与所得控除額を65万から55万に引き下げたり、給与収入850万で195万の控除を上限とするなどして、世界的に課税最低限が高いと言われる所得税の課税強化を図ってきた。財務省にとって123万円が譲れる金額の限度だったのだろうと思う。国民民主党が主張する178万円の場合は7兆~8兆円の税収減になるようなので、世界で類を見ない1,311兆円もの借金大国である現状では、当然受け入れるわけにはいかなかったのだろう。ただ、このくらいの思い切った減税をしなければ、日本経済の活性化は望めないのではとも思う。

令和7年税制改正大綱は『「税は国家なり」税体系のあり方は国家運営の根幹を形成する』という書き出しになっている。その通りだと思う。税は日本の将来を左右する重要なファクターである。政治家の方々は人気取りではなく、真剣に取り組んでいただき、日本の将来像を示していただきたい。少数与党の現状は、皆が法案成立に参加できるまたとない機会である。