1月1日午後4時ごろ、石川県で震度7を観測する地震が発生した。石川県では今日までに238人もの人が亡くなられた。正月早々被災され、御家族を亡くされた方々もあり、皆様の御心痛はいかばかりと推察いたします。被災された方々の今後の生活等には、苦難が待ち受けており、行政は当然のこと、私たちも日本人として何か手助けになることをしていかなければならない。

こういう日常生活もままならないような不測の事態がおこれば、当然、事業も大打撃を受ける。自社が被災しなくても、正常なビジネスができなくなるのは明白である。しかしこのような時こそ会社は従業員の生活を守らなくてはならない。そのためには十分な内部留保が必須である。分厚い自己資本、特にキャッシュが必要となる。今地球は活動期に入っており、今後何が起きても不思議ではない。それに備えるためにも普段から自己資本比率(自己資本÷総資産)を上げる努力が要求される。

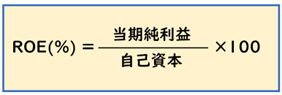

しかしながら、今、株式市場では、分厚い自己資金がある会社も問題視されている。投資家が投資するときの指標にROEがある。ROE(自己資本利益率)とは当期純利益÷自己資本で算定される数字であり、その企業に投資するとどれくらいの利益を生み出せるかを表す指標である。一般的にはROEは10%以上あると投資価値のある優良な会社であると判断される。ところが自己資本比率の高い会社はROEが低くなりがちである。

先日、日経新聞に京セラが保有するKDDI株式の売却を検討しているという記事が掲載されていた。銀行借り入れの担保にするとしていた従来方針を見直すとのことである。以前から時価で約1兆7000億円分ものKDDI株の保有が資本効率を押し下げていると機関投資家などから問題視されていた。そこでKDDI株の売却によりROEが4%台にとどまる資本効率の改善を図るようだ。谷本社長は「これまで低金利の資金借り入れの担保に活用していたが、売却も含めて議論している」と述べている。ROEが低いと多額の有価証券の保有が目につき問題視されるようである。私は京セラの場合、有価証券の保有が問題ではなく、利益率の低下が問題の本質だろうと思う。当期利益が6%ぐらいで推移しているので多額のKDDI株の保有が問題視されるのだと思う。同じく優良部品メーカーである村田製作所は、80%を超える自己資本比率でありながら20%を超える利益率をあげているので、ROEは10%~15%で推移している。

不透明な時代だからこそ、自己資本の蓄積が重要で、特に200%くらいの当座比率(当座資産÷流動比率)が求められる。それと同時に高収益であることの大切さを改めて認識させられた。不測時に備えて、普段から高収益を目標にし、自己資本比率の向上を図らなければならない。