米中両政府は8月23日に、相手方の追加関税に対する報復措置を発表し、貿易戦争がエスカレートしている。その影響は世界に広がり、世界経済の大きな減速リスクになっている。そんな情勢の中、いよいよ改正消費税等の施行日(10月1日)が目前に迫ってきている。今回の改正で、8%から10%へ増税がされるのと、新たに軽減税率制度の導入がされる。日本経済への影響も懸念されるところではあるが、対応はしなければならないので、実務上の留意点を何点かまとめてみた。

(1)10月1日をまたぐ取引で売手と買手の計上基準の異なる場合の税率

出荷基準を採用している売手から9月30日までに集荷された商品として、旧税率が適用されているものは、買手が10月1日以降に検収基準で仕入れ計上をしたものであっても8%で仕入税額控除を行う。原則として、売手が認識した資産の譲渡の時期における適用税率で仕入れ税額控除の計算を行う。

(2)主な経過措置

10月1日以後の資産の譲渡等であっても、経過措置が適用されるものについては旧税率8%が適用される。主な経過措置は①旅客運賃等②電気料金等③請負工事等④資産の貸付け⑤指定役務の提供⑥予約販売に係る書籍等⑦特定新聞⑧通信販売⑨有料老人ホーム⑩家電リサイクル法に規定する再商品化等である。③④⑤⑥⑧⑨に関しては指定日(平成31年4月1日)の前日までに契約しておくことが必要である。

(3)軽減税率制度の導入

10月1日以後の飲食料品の譲渡、定期購読契約が締結された週二回以上発行される新聞の譲渡には軽減税率8%が適用される。ただ外食、酒類、ケータリング、出張料理等は標準税率10%が適用される。

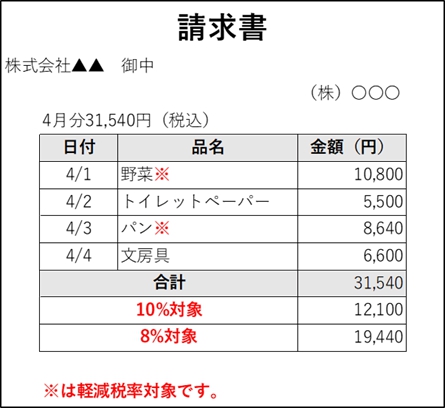

(4)軽減税率適用資産の譲渡がある場合の請求書等の記載例

|

|

紙面の関係で一部の項目になってしまいましたが、増税とともに新たに軽減税率制度が導入されるので、色々と不明点や、疑問点が出てくると思います。その場合はご遠慮なく事務所にお問い合わせください。