先日、安倍総理は来年10月に消費税の10%への引き上げを予定通り実施すると表明した。8月に消費税アップの再延期はないと書かせていただいたがその通りになるようだ。消費税を納税する事業者にとって原則損得はないのだが、預かった消費税が日々の資金繰りに消えてしまい、10%の消費税の納付時に資金に苦労することが十分考えられる。

そこで弊所では以前から貸借対照表、損益計算書とともに、キャッシュフロー計算書を添付し、お客様に資金の流れと増減を理解していただけるようにして、できるだけキャッシュベースで経営していただけるようにしている。会計上の利益がいくら出ても、結局安心して使えるのは手許にある自分のお金しかないからである。

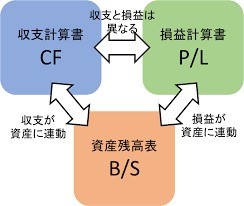

何故、会計上の利益と資金がずれてくるかと言えば、一言で言えば、会計上の損益は資金の収支ではなく発生ベースで計上されるからである。その流れや原因を教えてくれるのがキャッシュフロー計算書である。キャッシュフロー計算書は、Ⅰ営業活動によるキャッシュフロー、Ⅱ投資活動によるキャッシュフロー、Ⅲ財務活動によるキャッシュフローの3つに区分表示される。Ⅱの投資活動によるキャッシュフローは主に固定資産の取得や売却、貸付による資金の増減を表すものである。Ⅲの財務活動によるキャッシュフローは主に借入金の調達や返済による資金の増減を表すものである。そしてⅠの営業活動によるキャッシュフローは会社が日常の営業活動から得た資金の増減を表したものであり、会社の生命線となるキャッシュフローだ。

そこで営業活動によるキャッシュフローについてもう少し詳しく説明します。この資金を増加させるには①税引前当期利益の増、②減価償却費の増、③売上債権の減、④仕入債務の増、⑤棚卸資産の減、⑥法人税等の支払減だ。つまり少しでも多くの利益を計上し、売上仕入れ資金についてサイト負けしないようしっかり管理し、不良在庫を削減し、節税もできれば会計上の利益が資金に連動するようになる。当然、投資活動や財務活動によるキャッシュフローも資金に影響するが、これはできるだけ無くすことが良い。これらは会計上の利益とキャッシュとの間に介在し、会計上の利益とキャッシュとの乖離を招く原因となるからである。

大切な事は、会計上の利益から出発してキャッシュフローを考えるのではなく、いかにして経営そのものを「キャッシュベース」にしていくかと言うことである。それができれば消費税の支払いに苦労することはなくなると思う。