真田広之、中井貴一、柳沢慎吾のTVCMで「きょう、信託はじめました」というフレーズを聞かれたことがあると思う。その信託について、「家族信託」というテーマで研修会が開催されたので、参加してきた。

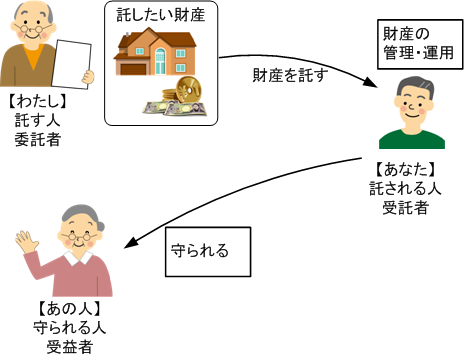

一般的に信託とは、委託者「財産を預ける人」が信託行為(信託契約、遺言等)によって受託者「財産を預かる人」に対して、金銭や不動産などの財産を移転し、受託者は委託者が設定した信託目的に従って受益者「預けられた財産から得られる利益を受ける人」のその財産の管理・処分をする制度です。

そのなかでも特に、高齢者や障害者のための財産管理の手段として、遺言や成年後見制度を補完する機能を持った信託スキームが「家族信託」と呼ばれていて、従来の制度では実現できなかった自由な財産管理や、遺産相続を可能にする大変有効な仕組みです。

例えば、お父さんが元気なうちに、息子さんとお父さんが所有する不動産の信託契約を結びます。委託者はお父さん、受託者は息子さん、そして受益者もお父さんです。登記簿謄本上は、信託を登記原因として不動産の名義は息子さんになります。形式上の所有権は息子さんに移るが、受益者はお父さんだから、家賃収入や経費は今まで通りお父さんです。当然、確定申告もお父さんがしなければなりません。不動産取得税や贈与税もかかりません。固定資産税も実質負担者はお父さんです。しかし、しばらくしてお父さんが認知症になったとしても、受託者である息子さんの意思だけで、その信託財産の運用、管理、処分まで可能です。相続が発生すれば、受益権として評価され、みなし相続財産として取り扱われます。相続税自体の計算は全く変わりません。(相続税法9条の2)

さらに、例えば長男であるXは先祖代々の広大な不動産を所有している。妻Yとの間に子供はいない。Xは自分が死亡すれば妻Yに全て相続させたいが、妻Yが死亡すれば、不動産はすべて弟Zの子供であるAに残したいという場合、Xは遺言により信託を設定します。自分の死後、受託者を弟Zの子Aにして財産を託し、その受益者を妻Yにして、妻Yの生存中は、Aが妻Yの生活費等の給付を担い、妻Yの死亡により信託が終了するように定め、財産の帰属先をAに指定します。そうすれば、最終的にX家の不動産は、妻Yの親族に相続されることなく、Aが無事承継するようにできます。

本当に、色々な使い方ができ、事業承継対策、数次相続対策、遺留分対策、争族対策、相続税対策も可能です。家族信託とは、信託銀行が資産家を対象に行うものではなく我々一般市民が、財産管理の一手法として利用できる大変身近な仕組みと言えます。