日本の株価が好調である。 日経平均株価は連日上昇し5月29日の日経平均株価は20,563円の終値を付けている。 時価総額も600兆円を超え、バブルピーク時の590兆円を超え史上最高額になっている。 日経平均株価はバブル期の4万円弱には及ばないのだが、上場会社数が当時より1.5倍に増えているので総額で最高額を更新したようである。

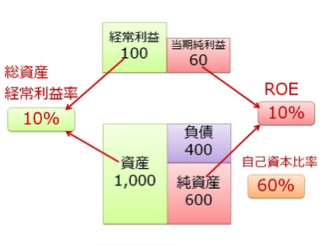

最近はROE(当期純利益÷自己資本×100)が良い会社の株が買われているようである。 自己資本利益率とは「Return On equity」の頭文字をとった略語で、最終的に企業に残った税引後純利益を自己資本で割って求めた数値である。 企業が株主から預かった資本を使ってどれだけ効率よく利益を稼いでいるかを示す指標である。

2014年度決算を発表した東証一部上場会社の32%のROEが10%超となって、欧米の主要企業に匹敵する水準になったようである。 このROEの数値を上げるには算式からわかるように分子の当期純利益を上げるか、分母である自己資本を減らすかである。 日本企業のROEが改善した理由は一番には利益率の改善である。 楽天、ファナック、村田製作所、ブリヂストン等々が最高益を達成し、ROEが上昇している。 また、ブラザー工業、HOYA、オムロン、花王等々は自社株買いを実施し自己資本を下げることによりROEを上昇させている。 ROEは海外投資家が最も重視している指標とのことであり、ROEの良い会社の株価はおおむね上昇しているようである。

しかし私はそのことに違和感を覚えてしまう。 高収益を実現し、当期純利益を増やすことは素晴らしいことであるが、その利益を内部留保としてため込むと自己資本が増加しROEが低下する結果となる。 企業を長く安定さすためには内部留保は必ず必要である。 内部留保は設備投資や昇給の財源であり、何よりもいざというときの大きな支えである。

資本効率を求めることも大切な事であると思うが、それのみを重視して自己資本の薄い脆弱な会社になってしまい、 不況が来た時に耐えられなくなりつぶれてしまっては元も子もないと思う。

投資をする際にはROEのみではなく、 自己資本比率(自己資本÷総資産)や割安性の指標であるPBR(株価÷一株当たりの純資産)の数値も検証し、 総合的に判断することが大切であろう。 しかし、私は会社の評価は最終的には経営者(社長)の評価だと思う。 大切な事は、その経営者の力量をどれだけ見極めることができるかなのではないだろうか!