令和5年度税制大綱

私事ではありますが12月15日にコロナウィルスに罹患してしまった。3日間ほど発熱が続いたが、その後は順調に回復した。発症日から7日間経過し、かつ症状軽快後24時間経過までは隔離期間なので23日から職場復帰できたが、驚いたのはコロナの感染力である。事務所職員14名のうち6名があっという間に罹患してしまった。1名は同居家族なので仕方ないとしても、他の5名はほんの短時間の接触で感染している。本当に凄まじい感染力である。従業員の中には高齢の同居家族もいるので本当に心配したが、幸いにも今のところは大過ないようなので胸をなでおろしている。皆様にも多大のご迷惑をおかけしてしまい、誠に申し訳ありませんでした。コロナの症状の出方は人によってさまざまである。罹患してみて、重症化される方がいらっしゃるのが良くわかった。やはり怖い病気である。皆様もくれぐれも注意していただけたらと思います。

さて去る12月16日に『令和5年度税制改正大綱』が発表された。基本的考え方と改正項目が、119Pにわたり改正項目がまとめられているが、注目度が高い項目を取り上げてみた。「資産移転の時期と選択により中立的な税制構築」として、相続税・贈与税の見直しがされている。内容は先月述べさせていただいた通りであった。相続時精算課税制度の使い勝手の向上として、相続時精算課税においても暦年課税と同様に基礎控除(110万)が創設され、毎年110万まで贈与税は課税されず、相続財産にも加算されないことになった。その代わり相続開始前3年以内の贈与財産の加算の年数が7年に延長された。除斥期間との整合性を考慮したものと思われる。廃止が確実視されていた教育資金の一括贈与、結婚・子育て資金の一括贈与の非課税制度も延長された。昨年末から騒がれていた贈与税・相続税改正については一応の結論が出された。「大山鳴動して鼠一匹」というのが正直な感想である。

インボイスについては「適格請求書保存方式の円滑な実施について」としてインボイス発行事業者となる免税事業者の負担軽減として免税事業者がインボイス発行事業者となった場合には3年間納税額を売上税額の2割に軽減する。これは仕入れ税額控除の80%控除の3年間の軽減措置と併せて実質負担増を無くすための措置だと思われる。さらに、前々事業年度における課税売上高1億円以下の事業者が行う1万円未満の課税仕入れについては帳簿のみで6年間仕入税額控除が可能とされた。また、一万円未満の少額な値引き等の返還インボイスの交付が不要とされ、中小企業者の事務負担を軽減される措置が講じられている。その他改正NISA等さまざまな項目があるが、詳しくは次の機会に述べさせていただきます。今年も皆様には大変お世話になりました。どうぞ良いお年をお迎えください。来年もよろしくお願いいたします。

相続税・贈与税のあり方

今年も税制改正の時期が近付いてきた。昨年度は、相続税・贈与税の抜本的な改正を示唆する与党税制改正大綱が発表され、週刊誌等で贈与税の基礎控除(110万)がなくなる、早く相続税対策をしなければ大変な事になる等、不安をあおる記事が盛んに掲載されていた。

- 相続税、贈与税は、税制が資産の再配分機能を果たす上で重要な役割を担っている。高齢世代の資産が、適切な負担を伴うことなく世代を超えて引き継がれることになれば、格差の固定化につながりかねない。

- このため、資産の再分配機能の確保を図りつつ、資産の早期の世代間移転を促進するための税制を構築していくことが重要である。

- わが国では、相続税と贈与税が別個の税体系として存在しており、贈与税は、相続税の累進回避を防止する観点から高い税率が設定されている。

- このため、将来の相続財産が比較的少ない層にとっては、生前贈与に対して抑制的に働いている面がある一方で、相当に高額な相続財産を有する層にとっては、財産の分割贈与を通じて相続税の累進負担を回避しながら多額の財産を移転することが可能となっている。

- 今後、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度の在り方を見直すなど、格差の固定化防止等の観点も踏まえながら、資産移転時の選択に中立的な税制の構築に向けて、本格的な検討を進める。

- あわせて、経済政策として現在講じられている贈与税の非課税措置は、限度額の範囲内では家族内における資産の移転に対して何らの税負担を求めない制度になっていることから、その在り方について、格差の固定化防止等の観点を踏まえ、不断の見直しを行っていく必要がある。

ところがつい最近、基礎控除制度は存続。相続時精算課税制度(贈与時に2500万まで贈与税を免除、超過分は20%課税し、相続時に精算する)においても現在は認められていない基礎控除を認める。相続時に相続開始前3年以内の贈与財産の加算の年数を伸ばす等の記事が新聞等に掲載された。政府税調会長の中里実氏は講演で、「基礎控除制度なしで、全ての贈与を課税するのは現実的でない」「現在は相続時精算課税採用後の少額贈与もすべて相続税の対象になっている、もっと使いやすくすべきである」との意見を話されていた。相続開始前の贈与財産の加算期間についても、「贈与税の時効(6年)や除斥期間(7年)を考慮して決めなければならない。10年とかの意見があるが、実務を考慮しても難しい」との見解であった。税制調査会での議論の結果なのであろう。ともあれ、もうすぐ令和5年度の税制改正大綱が発表されるので、要注目である。

稲盛和夫Ⅱ

稲盛氏の逝去の報道を受けて、稲盛氏について述べさせていただいたのだが、やはり書ききれなかった。今月も稲盛氏について書かせていただきます。先月は稲盛氏の京セラ創業時の話を書きましたが、今回は第二電電(現KDDI)創業とJAL再建について述べます。

日本の通信料金は諸外国と比べてひどく割高だった。それを引き下げるべく自由化が決定された。電電公社(現NTT)が民営化され、同時に電気通信事業への新規参入も可能になったのだが、参入しようという企業がなかなか現れない。稲盛氏はベンチャー企業から身を起こしてきた京セラこそ、そのようなチャレンジにふさわしいのではないかと考え、参入を表明した。その折に「動機善なりや、私心なかりしか」と毎日自分に問いかけた話は有名である。第二電電は、国鉄系の日本テレコム、日本道路公団系の日本高速通信に比べて、規模が小さく歴史も浅いこともあり、泡沫扱いをされていた。しかし、第二電電は3社中トップの契約数を獲得し、トップを切って株式公開も果たしている。さらに、稲盛氏は単に遠距離通信のみではなく、携帯電話事業、ネット事業等、あたかもブドウの房のように、多くの通信事業を行うことにより大きく成長できるとわかっていたようである。さらには、数年先の遠距離電話、携帯電話等の通信料金まで予測しており、その金額はほぼ予測通りだったとのことである。「経営の神様」と呼ばれる所以である。

JALは8つの労働組合を抱え、赤字とリストラを繰り返していた。「誰がやっても立て直せない」とまで言われていたが、稲盛氏はわずか3人の腹心を引き連れて乗り込み、3年の間に、専門家が「実現不可能」と言っていた更生計画を完遂、過去最高の営業利益を出して、株式の再上場まで実現した。再建に際して中心に据えたのは、フィロソフィ教育である。稲盛氏にとってフィロソフィというのは「理念を曲げてまで生き延びても意味がない」というほど大切なものである。JALの管理職に、「人として正直に、ど真剣に生きることの素晴らしさ」を説き、指導者としての心構えを植え付け、同時にコスト意識を叩き込んだ。その結果、企業体質を大きく変えることができ、改革につながったのである。

稲盛氏は稀代の経営者であるが、それだけではない。今こそ「生き方」が問われている日本人にとって、再考しなければならない数々の哲学を説かれている。つまり「偉大なる思想家」でもあった。日本の将来を考えた場合、人口減少の中、地方創世、高付加価値の新産業創出、AI、DX人材の確保等が、喫緊の課題である。稲盛氏のように「利他の精神」のもと、一企業にとどまらず、地域、日本、さらには世界のために活躍してくれる優秀な人材の創出が切に望まれる。稲盛氏の人生から何を学び、何を新たに創出するか、この課題を考え続け、実行することが、稲盛氏に対する何よりの弔意になるのだろうと思う。

稲盛和夫

8月24日に日本を代表する経営者の稲盛和夫氏が亡くなった。享年90歳。ご高齢でもあり、随分と痩せられたという話を聞いていて覚悟はしていたつもりだったが、やはり喪失感に襲われた。

稲盛氏は京セラやKDDIを一代で世界的な企業に成長させ、経営破綻した日本航空の再建を主導しわずか2年8カ月で再上場を果たした。また、若手経営者の勉強会「盛和塾」を開塾、海外も含め104塾15,000人が稲盛経営哲学を熱心に学んだ。日本ではもちろん、あの中国で民間企業経営者から熱烈な支持を受けており、文字通り“神”のごとき存在である。「アリババ」の創業者馬雲(ジャック・マー)氏や「ファーウェイ」創業者の任正非氏、「TikTok」を大ヒットさせた「バイトダンス」の創業者張一鳴氏、「ハイアール」創業者の張瑞敏氏など、中国を代表する世界的企業のトップの多くが深く信奉している。稲盛氏が中国で講演すると、何万人という企業経営者が詰めかけスタンディングオベーションで迎えられた。ジャック・マー氏が稲盛氏と対面した時、感激のあまり泣きながら握手を求めた逸話は有名である。稲盛経営哲学は中国の大地に根付き、薫陶を受けた企業経営者らが花を咲かせ、豊かな実りの時期に入っていると言える。大国が民主主義や自由主義を叫ぶより、稲盛氏の思想は、はるかに人々に訴えかけるものがあった。今後、中国との向き合い方の教訓にすべきだと思う。

稲盛氏の逸話は限りないが、京セラ創立時の話は秀逸である。稲盛氏が会社を辞める決心をしたとき、8人の部下たちもついていった。その中に上司の青山部長までいた。彼は「よし、何とか金を集めて会社を作ろう」と言って、京都大学時代の親友である宮木電機の西枝専務と交川常務に出資を頼んだ。交川氏は「お前、アホか。この稲盛君がどれほど優秀か知らんが、二十六、七の若者に何ができる」と言われたが、青山氏は「稲盛君の情熱は並外れている。必ず大成する」と説得した。稲盛氏も「将来きっとニューセラミックの時代が来ます」と必死に訴えた結果、宮木電機関係者を中心に資本金300万を出資してもらい「京都セラミック」(京セラ)が誕生した。しかしそれだけでは会社は立ち行かない。電気炉などの設備投資や運転資金などで1000万円が必要だった。銀行融資を受けるためになんと西枝専務が自宅を担保に入れてくれた。西枝氏は奥さんに「この家とられるかもしれんぞ」というと、奥さんは「男が男に惚れたのだから、私はかまいませんよ」と笑っておられたという。宮木社長も役員から出資を募った時「子会社にするのではない。稲盛という青年に賭けるのだからムダ金になるかもしれない」と話したそうである。彼らにそんなに信用されたとは、仕事ぶりや情熱もさることながら、稲盛和夫という一人の若者がどんな男だったか如実に語っている。稲盛氏は絶対的信頼と、類まれな魅力、そして英雄的資質をも持ち合わせていたのだと思う。

青春ってすごく密

今年の全国高等学校野球選手権大会は仙台育英高校が下関国際高校を8-1で破って東北勢悲願の初優勝を飾った。見事な戦いぶりであったが、その後の須江監督の優勝インタビューが話題になっている。

須江監督は「入学どころか、多分、おそらく中学卒業式もちゃんとできなくて、高校生活っていうのは、僕たち大人がすごしてきた高校生活と全く違うんですね。青春ってすごく密なので。でも、そういうことは全部だめだ、と言われて。活動をしててもどこかストップがかかって、どこかでいつも止まってしまうような苦しい中で、でも本当にあきらめないでやってくれたこと。でもそれをさせてくれたのは、僕たちだけでじゃなくて、全国の高校生のみんなが本当によくやってくれて。例えば今日の下関国際さんもそうですけど、大阪桐蔭さんとかそういう目標になるチームがあったから、どんな時でもあきらめないで暗い中でも走っていけたので、本当にすべての高校生の努力の賜物が、ただただ最後に僕たちがここに立ったというだけなので、ぜひ全国の高校生に拍手をしてもらえたらなと思います」と全国の高校生を思いやり、涙を流しながら熱いメッセージを送った。その中の『青春ってすごく密なので』は全国で反響を巻き起こしている。「この言葉は須江氏が選手たちをずっと見てきた経験から出た実感のこもった言葉である。高校生たちの時間は非常に凝縮されていて、勉強も練習も含め、一日の中で記憶に残る一瞬が何度も訪れると思う。そのことを青春ってすごく密と短く表現できるのは優れた言語感覚である」と国語辞典編集者の飯間弘明氏が分析されていた。部員は全員、須江氏のことを「監督」ではなく「先生」と呼んでいるとのこと。須江氏は素晴らしい指導者であり、教育者であると感銘を受けた。

須江氏は仙台育英高校の野球部出身だが、高校時代公式戦はおろか練習試合にも出た経験がない。「高校では完全に補欠でした。自分でもなかなかの補欠っぷりだったと思います」と本人も述べている。ただ監督に就任したときには「自分が数値を重視する指導者であること、試合に出るためには、この数値をクリアしなければならない。そのためにはこういうトレーニングが必要である。ユニフォームを着て試合に出るトップチームに入るまでの道筋を示したうえで、実戦で力を証明してほしい」と伝え、選手起用の透明性を確保した。補欠監督だからこそできた数値重視の大改革である。同時に部員全員に厳しさや緊張感と同等に、想像力からくる優しさを日々の活動の中で求めた。

優れたリーダーである。補欠も含めすべての部員に向き合いながら、結果を重視し、透明性のある選手起用を行う。従業員に対する思いやりを基本としながら、評価基準を明確にし、結果を求め公正に評価する。優れた組織にするための原理原則は野球チームだろうと、会社だろうと同じである。

神山高専

新型コロナウィルス第7波の感染拡大が止まらない。春先にはそろそろ収束かと期待していたが、爆発的拡大によりあっという間に打ち砕かれてしまった。愛媛県も連日1000人を超える新規感染者が出ている。以前の新規感染者数からは考えられないような人数である。これから先、このコロナ禍とどう向き合っていけばよいのだろうか?

先日、日経新聞の四国版に2023年春に開校を目指す「神山まるごと高専」が取り上げられていた。徳島県の神山町にIT起業家の輩出を目標に設立される私立高等専門学校である。1学年40人の5年間の全寮制を採用し、教員には大学の教授級らを招き、著名な起業家も毎週入れ替わりで生徒と直接交流する。高額な授業料の無償化にも取り組む予定とのことである。

神山町は徳島県の山間部にある「なんの変哲もないのどかな田舎町」であった。それがこの10年間で多様なスキルを持った若者たちが続々と移住するようになり、様々なプロジェクトが立ち上がっている。さらに東京や大阪のベンチャー企業が新たな働き方を模索し、多くの有名な会社がサテライトオフィスを開いて、いまでは「地方創生の聖地」とも言われている。その中でも、代表格である東証のプライム市場に上場している㈱Sansanの創業社長寺田親弘氏が神山高専設立の発起人である。神山町という自然豊かな、しかもイノベーティブな町で、地域住民と交流しながら、ITなどのテクノロジー、デザイン、起業家精神の3つを重点的に学ぶ。ZOZOで技術責任者を務めた大蔵峰樹氏が学校長に就任予定である。大蔵氏によると、星野リゾート、サイボーズ、スノーピークといった約50の有力企業の経営者を、毎週水曜日に2人1組で現地に招き、高専生と直接触れ合ってもらう「ウエンズデーナイト」という企画を用意しているとのこと。15歳から、テクノロジーとデザイン、起業家精神を一度に学び、人間の未来を変える人材を育成する学校を目指す。

正式な入学要項の発表は文科省の認可後だが、22年2月以降に累計で20回開いたオンライン説明会には延べ800人以上が参加した。8月に神山町で開く5泊6日のサマースクールには、限定38人の募集枠に5.5倍の申し込みがあったという。生徒の卒業後の進路は「就職30%、大学への編入30%、起業40%」を見込む。「学びを目的にするのではなく、これまでにはない選択肢を提供し、自分自身が目指す北極星を探し出せる学校、起業家たちが心からほしいと思える学校にしたい」と創業メンバーの熱い思いが伝わってくる。私も以前から教育の重要性を感じており、久しぶりに夢のある話に出会った。是非、神山町に日本のシリコンバレーを創出してほしいと思う。

副業

コロナウィルスの感染者数も連日増え続けているが、日本においてもすっかりウィズコロナに移行して、止めていた経済活動、社会活動が再開されている。ただ、ロシアによるウクライナ侵攻の影響もあり、色々なものが入りづらくなり、様々な値上げが相次いでいる。世界的にもインフレが懸念されている。これからは日本も「インフレ」に向き合う時代になるのだろうか?

話は変わるが先日、日経新聞に厚労省が副業解禁を企業に求めるとの記事が掲載された。副業を制限するようなら理由開示を促すとのことである。以前から厚労省は「副業・兼業の促進に関するガイドライン」を作成し、副業・兼業を促進していた。そのガイドラインには、副業・兼業は労働者と企業にそれぞれ次のようなメリットがあると述べられている。

- ①離職せずとも別の仕事に就くことが可能となり、スキルや経験を得ることで、労働者が主体的にキャリアを形成することができる。

- ②本業の所得を活かして、自分がやりたいことに挑戦でき、自己実現を追求することができる。

- ③所得が増加する。

- ④本業を続けつつ、よりリスクの小さい形で将来の起業転職に向けた準備試行ができる。

- ①労働者が社内では得られない知識・スキルを獲得することができる。

- ②労働者の自律性・自主性を促すことができる。

- ③優秀な人材の獲得・流失の防止ができ、競争力が向上する。

- ④労働者が社外から新たな知識・情報や人脈を入れることで、事業機会の拡大につながる。

皆さんどう思われますか?あまりにも本業の会社がかわいそうである。経営者は労働者の物心両面の幸福実現のため、①、②、③を実現すべく心血を注いでいるのである。本業の会社ではこれらの実現は難しく、副業を認めることにより実現できるのか?企業側のメリットの項目にしても、副業によって実現できるのか?あまりにも安易でばかげているとしか言いようがない。日経新聞によれば、政府は副業の普及が成長分野への人材移動につながるとみているとのこと。簡単に実現するとは思えないが、極論すれば、成長分野以外の会社は不必要ということなのか?会社の判断で副業を認めること自体は良いと思うが、政府が半強制するのはいかがなものか。「働き方改革」にしても日本人の勤勉性を奪いかねない政策である。欧米では多様な働き方の手段として副業が広がっているとのことだが、安易な政策の模倣はかえって国力を落としかねないと思う。

免税事業者取引と独禁法

コロナウィルスの感染者数は毎日増え続け、日本でも9百万人に達しようとしている。ロシアによるウクライナ侵攻も膠着状態となり、いよいよ出口が見えなくなっている。世界中が不透明な時代になってしまったが、今年も多くの3月決算法人の申告をさせていただくと同時に、復活支援金の受給手続きのお手伝いをさせていただいている。ただ、月次処理が遅れがちになっており、ご迷惑をおかけしているお客様にはお詫び申し上げます。

さて、令和5年10月1日より消費税のインボイス制度が実施されるのは何度か記事にさせていただいた。同日以降、消費税の納税義務者が、インボイス発行事業者以外に消費税相当額を支払ったとしても、仕入税額控除の対象外となり、税務署に支払う消費税が増加することになる。令和3年9月の記事で、支払いをする納税義務者の事業者としては、取引先の洗い出しを行い①登録事業者、②未登録事業者、③免税事業者、に分類することをお勧めした。

消費税の納税義務者が②未登録事業者、③免税事業者へ今まで通りの支払いをすれば、不利益になってしまう。当然、当該事業者との取引条件の見直しを検討しなければならない。 消費税の納税義務者の方々は②③の事業者とは令和5年10月1日までに取引条件の見直しをすることをお勧めします。

ただその際に独禁法、下請法に抵触しないように気を付けなければならない。公正取引委員会は財務省とともに「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」を公表している。Q7では「課税事業者が、インボイスに対応するために、課税事業者になるよう要請すること自体は、独占禁止法上問題となることはない。しかし、課税事業者になるよう要請することにとどまらず、課税事業者にならなければ、取引価格を引き下げるとか、それに応じなければ取引を打ち切ることにするなどと一方的に通告することは、独占禁止法上又は下請法上、問題となる恐れがある。例えば、電子メール等で免税事業者に回答することなく、取引価格を引き下げる場合は、これに該当する。また、免税事業者が、当該要請に応じて課税事業者になるに際し、例えば、消費税の適正な転嫁分の取引価格への反映の必要性について、価格交渉の場において明示的に協議することなく、従来通りに取引価格を据え置く場合についても同様である。したがって、取引先の免税事業者との間で、取引価格等について再交渉する場合には、免税事業者と十分に協議し、仕入側の事業者の都合のみで低い価格を設定することがないよう、注意する必要がある」と示している。

消費税の納税義務者は上記の点に注意しながら不利益を被らないように、取引条件等を支払先と交渉してください。

相続マンション評価見直し最高裁判決

このところのニュースはロシアのウクライナ侵攻や、新型コロナウィルスの感染者数が中心になってしまっているなか、4月19日に注目されていた税法裁判の最高裁判決が下された。相続マンションの財産評価通達6項に基づく鑑定評価額を採用するか否かなどが争われた事件について、原審同様に国側の鑑定評価額を認め、納税者の上告を棄却した。3月に最高裁で弁論が開かれたため納税者の逆転勝訴があるのではと、傍聴席19席を求めて85人が並ぶほど注目されていた。判決文を読むと、高裁の相続税法22条(評価の原則)の論旨に問題があるということで、弁論が開かれたようである。

事案の概要札幌在住の被相続人が信託銀行等から10億5,500万円を借り入れ、合計13億8,700万円の2棟の首都圏マンションを購入、被相続人死亡後、本件各不動産を路線価に基づき3億3,370万円で評価し、さらに銀行借入金等の債務控除を適用し、相続税額は0円として申告したが、国税当局は当該相続財産を総則6項に基づき約12億7,300万円と再評価し相続税の総額約2億4,000万円とする賦課決定処分をしたことにより争いとなった。

最高裁は路線価に基づく評価と実勢価格に大きな差があるだけでは「相続税法に反しているとは言えない」としながらも、「評価通達の定める方法による画一的な評価を行うことが本件各不動産の購入と銀行借り入れのような行為をせず又はすることができない他の納税者と上告人らとの間に看過し難い不均衡を生じさせ、実質的な租税負担の公平に反するというべきであるから、合理的理由があると認められる」と本件各不動産の価額を本件各鑑定評価額に基づき評価したことは、適法であると判示した。

総則6項は「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」というもので、課税庁のいわゆる「伝家の宝刀」である。「税負担の公平に反するべき事情がある場合」は例外規定の追認をした形で、実質的適用に「お墨付き」を与えたようで今後の運用が気になるところである。しかし、通達評価額と鑑定評価額が大きく乖離しているだけでは足りず、そこに介在する被相続人の節税意図やその行為を必要としていることは注目すべき点である。また、本判決では、総則6項の明確な適用基準が示されることが期待されたが、特段の基準と言えるまでの言及はされなかった。そういう意味でもあいまいな部分が残った点は否めないと思う。

納税者の節税を求める行為は経済合理性から考えると、当然な行為であり節税行為全てが許されないわけではない。しかし、今回のような行き過ぎた節税はいわゆる租税回避行為とみなされ否認されるリスクが高いと言わざるを得ない。

般若心経

確定申告も一段落し、気を抜いたわけではないのだが、風邪をひいてしまって10日以上治らずに苦労している。念のためPCR検査を受けたが、陰性との診断で胸をなでおろしている。いつも春分の日に墓掃除をしていたのだが、遅れて先日(27日)掃除をしてきた。清掃の後はいつも般若心経を唱えている。両親もそらんじていたので私もそらんじることができるのだが、深い意味は解らずに般若心経を唱えていた。調べてみると、般若心経は大乗仏教の真髄が集約されており、存在には実体がないという「空」と、悟りとしての「般若」の2つの思想について説かれているようである。

観自在菩薩 行深般若波羅密多時 照見五蘊皆空 度一切苦厄 舎利子 色不異空 空不異色 色即是空 空即是空 受想行識 亦復如是 舎利子 是諸法空相 不生不滅 不垢不浄 不増不減 是故空中 無色 無受想行識 無眼耳鼻舌身意 無色聲香味触法 無眼界 乃至無意識界 無無明 亦無無明尽 乃至無老死 亦無老死尽 無苦集滅道 無知亦無得 以無取得故 菩提薩垂 依般若波羅密多故 心無圭礙 無圭礙故 無有恐怖 遠離一切顛倒夢想 究竟涅槃 三世諸仏 依般若波羅密多故 得阿耨三藐三菩薩 故知般若波羅密多 是大神呪 是大明呪 是無上呪 是無等等呪 能除一切苦 真実不虚 故説般若波羅密多呪 即説呪日 羯諦羯諦 波羅羯諦 波羅僧羯諦 菩提薩婆訶 般若心経

以上300字ほどの短いお経だが、現代の言葉に訳すと次のようになる。観音菩薩は真理を悟る修行に努める中で、ある真実にたどり着いた。その真実とは私たちを構成するあらゆるものは「空」であること。そして、この気づきによって観音菩薩は全ての苦しみから解放されたのである。シャーリプトラ(舎利子)よ、形あるものは実体がないことと同じであり、実体がないからこそ一時的な形あるものとして存在する。そして形あるものは即ち実態無きものであり、実体がないからこそ一時的な形あるものとして存在する。シャーリプトラよ、この世のあらゆる物事は空なのであるから、生ずることなく滅することもなく、汚れることも汚れないこともなく、増えもせず減りもすることはない。心身ともにすべては空であり、実体は存在しない。つまり視覚、聴覚、嗅覚、味覚、触覚、心といったものも存在しないのである。そして、これらの感覚が存在しないのであるから、これを受け取ることで働く意識や思考も存在しない。見て感じるということもないし、迷うことも迷わなくなることもない。また老いて死ぬこともないし、老いて死ぬことがなくなることもない。

紙面がないので途中になるが、難解だが、哲学的、普遍的であり、ある意味科学的でもあると思う。このような境地にはなれそうにもないが、すべては自分という自我があらゆるものを作り出しているのかもしれない。

ロシアの暴挙

今年も昨年と同様に、コロナ禍の中、連日多くの方の確定申告をさせていただいているが、そんな中ロシアのウクライナへの全面侵攻というとんでもないニュースが飛び込んできた。ウクライナ各地の軍事施設が空爆で破壊されたほか、ロシア軍はウクライナ各地に侵攻し、首都キエフも包囲され、十数キロに侵攻してきているようだ。ウクライナという主権国家に全面戦争を仕掛け侵略するというまれにみる暴挙である。米欧それに日本もロシアに対して経済制裁を実行すると表明しているが、効果が表れるには時間がかかるし、天然ガスのロシアの依存度が高い欧州は、どこまで実行できるか疑問である。プーチン氏は歯牙にも掛けてないのではと思ってしまう。

1945年以来80年近くに及んだ「戦後」はあっけなく終わってしまった。世界は再び、危うい時代に逆戻りしたと考えざるを得ない。2022年2月は「暗黒の2月」として世界の歴史に刻まれることになる。プーチン氏は歴史に名を遺す政治家になった。日本にとっても対岸の火事ではない。中国や、北朝鮮は事の顛末に目を凝らしている。ロシアが軽い代償しか払わずに済めば、台湾海峡などで強硬に出ても大丈夫だと判断してしまうだろう。そういう意味でも今後のロシアに対する対応が本当に重要である。

1945年の第二次世界大戦の終戦以来、曲がりなりにも平和が続いてきたが、それが壊れる予兆はあった。それはコロナウィルスがきっかけになった。新型コロナウイルスの感染爆発は、国民の政府への不満を増幅させ、民主主義国では選挙などで指導者が交代した。中国、ロシアなど強権国家は国内の不満を力で抑え込み、対外強硬路線に突き進んだ。その対立が鮮明になっていた。

ロシアは超えてはいけない一線を越えてしまった。世界は今、冷戦後最大の危機の淵に立たされている。国連をはじめ国際社会はロシアを止めるために団結し、経済制裁を実行しなければならない。ロシアは世界一の天然ガス、そして世界第二の石油の産出国であり、制裁する側も大きな影響を受けることは避けられない。とはいえためらっている猶予はない。今こそ多くの国が制裁の輪に加わりロシアの暴挙を止めなければならないと思う。

日本も国力の低下が指摘され始めて久しいが、今回のような事態を目の当たりにすると、やはり防衛力を含めた国力が必要ということになる。その側面からも経済の立て直しが急務である。ただ今は、恐怖にさらされているウクライナの人々に一刻も早く安全な日々が戻ることを祈るばかりである。

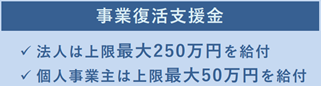

事業復活支援金

今年こそはコロナウィルスがおさまってほしいと願っていましたが、オミクロン株が猛威をふるっている。29日には新規感染者数が8万4,936人になり、2週間前の6.5倍になった。愛媛県でも連日300名超の新規感染者が確認されている。まさに止まるところを知らない。

このような状態の中、大きな影響を受ける中堅・中小・小規模事業者・個人事業者に対して、事業規模に応じた給付金が支給されることになった。(1)(2)を満たす事業者が給付対象になり得ます。

- ①国や地方自治体による、自社への休業・時短営業やイベント等の延期・中止その他のコロナ対策の要請

- ②国や地方自治体による要請以外で、コロナ禍を理由として顧客・取引先が行う休業・時短営業やイベント等の延期・中止

- ③消費者の外出・移動の自粛や、新しい生活様式への移行

- ④海外の都市封鎖その他のコロナ関連規制

- ⑤コロナ関連の渡航制限等による海外渡航者や訪日渡航者の減少

- ⑥顧客・取引先が①~⑤又は⑦~⑨のいずれかの影響を受けたこと

- ⑦コロナ禍を理由とした供給減少や流通制限

- ⑧国や地方自治体による休業・時短営業やイベント等の延期・中止その他のコロナ対策の要請

- ⑨国や地方自治体による就業に関するコロナ対策の要請

| 売上高減少率 | 個人事業者 | 法人 | ||

| 年間売上高 1億円以下 |

年間売上高 1億円超5億円以下 |

年間売上高 5億超 |

||

| ▲50%以上 | 50万円 | 100万円 | 150万円 | 250万円 |

| ▲30%以上50%未満 | 30万円 | 60万円 | 90万円 | 150万円 |

数字がはっきりしている(2)は問題ないが(1)が微妙である。詳しくは当事務所にお尋ねください。なお相談窓口では自己判断でお願いしますとの回答が多いです。