���^�Ɩ��`�a��

���N���Q���������N�����}���Ă��܂����A�F�l�ɂƂ��č��N�͂ǂ̂悤�ȔN�������ł��傤���H12��12���ɖ��N�P��̍��N�̐�����\�������Ƃ��āu�Łv���I�ꂽ�B����ŗ��������グ��ꂽ2014�N�ȗ��A2��ڂł���Ƃ̂��ƁE1�N��ʂ��Ėh�q�͋�����A�q��Ďx���̂��߂̑��ł̋c�_���s��ꂽ�E�����œ���4���~�̒�z���ł��b��ɂȂ����E�C���{�C�X���x��ӂ邳�Ɣ[�łȂǁA����ɂ킽��łɂ܂��b�肪��肴�����ꂽ���ƂȂǂ����R�̂悤�ł���B

���N�̘b��ɂ͂Ȃ��Ă��Ȃ����A�����ŁA���^�łɐ[���������u���^�Ɩ��`�a���v�ɂ��Ăӂ�Ă݂܂��B����ߘa3�N�ɐ\�����������ł̐Ŗ�����������ƌ��������B���Ȃ蒷�������̂����A���R�͉Ƒ����`�̗a���̈����ł���B�����ł̐Ŗ������ł͉Ƒ����`�a���̃`�F�b�N�͕K���s����B�ꐶ�Ɉ�x�������������A���z���傫���Ȃ鑊���ɂ����Y�ړ]�ɂ��ẮA�Ŗ����͉ߋ��ɂ����̂ڂ��Ĕ��ɍׂ������O�ɒ��ׂ�B�ߋ��̑��^�ɂ��Ă��K���`�F�b�N�����B���`�a���Ƃ͈ꌾ�ł����A�������a�����`�҈ȊO�i�푊���l���j�ł���a���̂��Ƃł���B���������a��������Ɨa���̖��`���Ƒ��ł����Ă��A�����I�ɂ͔푊���l�̍��Y���Ƃ��āA�����ł̉ېőΏۂɂȂ�ƐŖ����͎w�E����B�Ƒ������^���Y�Ƃ��đ��^�ł̐\���[�ł��Ă���ΐŖ���������𖼋`�a���Ƃ��đ����łƂ��ĉېł���͍̂���ł��邪�A�u���^�Ƃ��Đ\���[�t���Ă��Ȃ��ȏ�́A����͑��^�ł͂Ȃ��A���`�a���ł��v�ƌ����đ��^�̐�����F�߂悤�Ƃ��Ȃ��B�ŋ��ɂ͂��̊ԂɌ������s�g���Ȃ���A���̌��������O�����Ƃ������ˊ��Ԃ�����B�ʏ�͖@��\����������5�N�Ƃ���Ă��邪�A���^�ł����͗�O��6�N�Ƃ���Ă���B�{���ɑ��^���������Ă����6�N�ȏ�O�̑��^�^�łƂ��ĉېł��邱�Ƃ͂ł��Ȃ��B�����Ŗ��`�a���Ƃ��đ����ł��ېł��悤�Ƃ���̂ł���B

���@549�����u���^�Ƃ͓����҂̈�������Y���ő�����ɗ^����ӎv��\�����A���������������邱�Ƃɂ���Ă��̌��͂�������v�ƋK�肳��Ă���B�e���q�����`�ŗa�����e���Ǘ����Ă���ꍇ������B����ł͑��^�͐������Ȃ��B�܂�T�^�I�Ȗ��`�a���ƂȂ�B�����ő�Ƃ��ĉ��N�Ԃɂ��킽�葡�^���J��Ԃ��čs�����Ƃ͗L���Ȏ�i�ł���B�L���ɑ��^�𐬗�������ɂ͇@���^�_�͑��^�̓s�x�K���쐬����A���K�^����ꍇ�ɂ́A�҂̎g���Ă�������U�荞�݂ōs���A���^�̗������킩��悤�ɂ��Ă����B���^���ꂽ���K�͏����ł��ǂ��̂ŎҖ{�l�̂��߂Ɏg�p����C�N��110���~���鑡�^�����ꍇ�͕K�����^�ł̐\�������铙�X���ӓ_�����X����B�אS�̒��ӂ��K�v�ł���B�ڂ����͓��������ɂ��q�˂��������B

���N���F�l�ɂ͑�ς����b�ɂȂ�܂����B�ǂ����ǂ����N�����}�����������B���N���ǂ�����낵�����肢�������܂��B

�S�����߂�o�c��L�����E���

�C�X���G���ƃn�}�X�̐퓬���A������Ă������A�퓬�x�~���������ꕔ�l���̉�������s���ꂽ�B�Ƒ��Ɗ�э����f�������ꏭ�����g�ł��邪�A��э����Ă��邻�̐l�ԓ��m�����ݍ����p��ڂɂ���ƈ��W����C�����ɂȂ��Ă��܂��B��������������肤����ł���B

����u�S�����߂�o�c��L�����E���v���J�Â���A���Q�̒��ԂƂƂ��ɎQ�����Ă����B���̉�͐��a�m�̗���������p�������E���̌o�c�҂��W���A���̌o�c�̌��\������ł���B���������l�A�n���C�ݏZ�̓��n�l��l�A���{�̌o�c��5�l�̍��v7�l�����\���ꂽ�B�F�����o�c�N�w���w�j�ɂ��āA���������z���A�S�]�ƈ��̕��S���ʂ̍K���̒Nj��𐬂������邽�߂ɁA���H�s�������ʂ��o���Ă����Ă���B�f���炵�����\�ł������B ���a�m����̐��E���ɂ��C�G����p���t���ȑ������B

����Ȍo�c�҂ɂ܂����āA���Q����͕����̂��q�l�ł�����ABC�J�����̐����G���i45�j�����l����\�҂Ƃ��Ĕ��\���ꂽ�B���̊F�l�ɂ�����Ƃ����ʑf���炵�����\�ł���A�Q�����ꂽ�疼����Q���҂ɑ傫�Ȋ�����^�����̂͊ԈႢ�Ȃ��B�������͎�����|�Y��Ԃɂ�����18�����̍���w��������Ђ������p���Ƃ��납��o�c�Ґl�����n�߂�ꂽ�B�������Ȃ��A�M�p���Ȃ���Ԃ���A�����̂ł��邱�Ƃƌ����Έꐶ�����������Ƃ̂݁A�u�N�ɂ������Ȃ��w�́v�����悤�ƁA���X�����ɓ���������ꂽ�B�����������ɂ����������ɂȂ鎩�����A�u�R���铬���v�ŗ�܂��������Ƃ����̕ԍς����ꂽ�B���̉ߒ��ŁA���Ƃ̑��p���Ɏ��g�܂�A�^���ƁA�ܑ��ƁA�s���Y�ƁA�����ƁA�ۈ玖�Ƃ����X�Ɏ�|����ꂽ�B����ʍ̎Z��O�ꂳ��A���ꂼ��̕��傪������ʂݏo���悤�ɂȂ��Ă���A���ł͊e���傪���h�Ȉ�̉�ЂƂ��Đ��藧�悤�Ȋ�Ƃɐ�������Ă���B�����āA����16���~�A�ň����O���v��17���Ƃ������ٓI�ȍ����v��Ƃ�z���グ��ꂽ�B���̐����̌��_�͉����Ƃ����ƁA�������̌o�c�Ҕ\�͂����邱�ƂȂ���A�u�]�ƈ����v���C�����v�ɐs����B�]�ƈ��̂��߂ɏ����ł��ǂ���Ђɂ��悤�ƁA�����Ȃ��Ƃ������������R�c�R�c�Ɠw�͂��d�˂�ꂽ���ʂł���B�܂��Ɉ�o�c�N�w�̎��H�ł���B�������Q�ɂ��A�t�����炱�̂悤�ȉ�Ђݏo�����Ƃ��ł���o�c�҂�����A�Ƃ������Ƃ͊F�l�̑傫�ȗ�݂ɂȂ��邱�ƂƎv���A�������Ă����������B���������R�ۑ������B�}�������Ă�����ЂȂ̂Ől�ވ琬�Ƃ�������Ƃ����g�D��肪�}�����Ǝv�����A�������o�c�N�w���w�ё������A�����ɂ���ɓw�͂𑱂��Ă������܂��܂��������W����邱�Ƃ͊ԈႢ�Ȃ��B���Q�̂��߂ɂ��撣���Ă��������������A�����Ƃ��Ă��������W�̈ꏕ�ɂȂ��悤�w�͂��Ȃ���Ȃ�Ȃ��B

��z���ň�

�������̂悤��10�����C���{�C�X���x�����{���ꂽ�B��ԉe�����Ă���̂��ƐŎ��Ǝ҂ł���B���x�����ɂ���o�^���Ǝ҂�I����������@��ɖ@�l�������鎖�Ǝ��A�t���p�Ƃ�I�����鎖�Ǝ��A�o�ߑ[�u�̊��ԁA�ƐŎ��Ǝ҂ɗ��܂�l�q�����鎖�Ǝ����A�Ή��͗l�X�ł���B�܂��A���蕉�S�̐U���萔���i���|�������̍ۂɍ����������萔���j�ɂ��Ă͑Ή��̕Ԋҁi����ԕi�l�����j�Ƃ��ď������Ȃ���A�x����ɓ��Y���z�̃C���{�C�X���s���˗�����K�v������B�����ŁA����Ƃ𒆐S�ɐU���萔�����x���ҕ��S�ɂ���˗��������͂��Ă���B������@�ɐU���萔�����������x�����̓��{�Ɠ��̏��K�������������̂ł͂Ȃ����Ǝv���B�C���{�C�X���x�����͈ȑO����w�E�������Ē����Ă������A����ł̑�����ł���B���[���b�p�i�t�����X�A�h�C�c�A�C�M���X���j�ɂ��Ɛœ_���x�͂��邪�A�o�^���Ǝ҂�I�����Ȃ����Ǝ҂قƂ�ǂ���������Ă���悤�ł���B���{�ł����コ��ɗl�X�ȕω����N�����Ă��邾�낤�B

���č��̎����͊e�Ȓ�����Ő������̗v�]���o�Ă��鎞���ł���B26���ɂ͊ݓc���������{�^�}���k��ŁA1�l������v4���~�̏����łƏZ���ł̒�z���ł�2024�N6���Ɏ��{����Ɣ��\�����B�����E�������}�̊����Ɍ��ł��܂މƌv�x���̋�̍��N���܂łɌ��肷��悤�Ɏw�������Ƃ̂��ƁB�ݓc�����́u�f�t���E�p���m���ɂ��邽�߁A���グ�������ɒǂ����܂Ő��{�Ƃ��Ďx����v�Ƌ������A�u�ߋ�2�N�Ԃ̏����ŁA�Z���ł̑�����3.3���~��[�Ŏ҂ɂ킩��₷���ł̌`�Œ��ڊҌ�����v�Əq�ׂ��B�����ł���l������3���~�A�Z���ł�1���~���炷���j�Ƃ̂��ƁB�z��҂�}�{�e�������őΏۂƂȂ�B�[�Ŏ҂��Ƒ�2�l��{��3�l���т̏ꍇ�͌v12���~���̌��łɂȂ�B���őΏۂɂȂ�Ȃ��Z���Ŕ�ېŐ��тɂ�1���ѓ�����7���~�����t����B�����ł���ېł̎q��Đ��тɂ͒lj��̎x������������̂悤���B�������w�ւ̏�����������������A�Ƃ����Ăł���B

�ݓc�����Ƃ��Ắu�v���������ňĂ�ł��o�����v�Ƃ̎v�����낤���A���ꂪ�����Ԃ�]���������B�����}������u����Ȃ��̂͌o�ϑ�ł͂Ȃ��v�Ɠ˂�������������������c��������B�o�ϑ�Ƃ������_����݂�Ƃ��̌��ňĂł͎��{�ł���̂̓T�����[�}���ł͑����Ă����N�̉āA���c�Ǝ҂͍ė��N�̊m��\���̌�ɂȂ��Ă��܂��B�����6������̌��łɂ���ƈ��ŐŊz�T���ł���T�����[�}���͏��Ȃ��Ǝv���B4���~�̋��z������ɂ������Č��ł��ꂽ�̂ł͌o�ό��ʂ͂قƂ�ǂȂ����낤�B���ňĔ��\����̓��o�V���̐��_�����ł͓��t�x������33���Ɛ���������Œ�ƂȂ����B�����\����������Ƃ��Č��ňĂ��u�K�Ƃ͎v��Ȃ��v��65���ɂ��y��ł���B���ňĂ͊ݓc�����̐l�C��萭��ł��邱�Ƃ��������������Ă���̂��Ǝv���B�����ɂ��܂˂��e������ł𐭎��I�Ȏv�f�Ŏg���̂͌��ɐT�ނׂ��s�ׂł���A�����Ɛ^���ɓ��{�̏������l����ׂ��ł���B

�V��̉B�ꗢ�E�~�J�I�c

9�����I��낤�Ƃ��Ă���̂ɁA�������肷��悤�ȏ������������Ă���B���N�͐��E���������Ɍ������Ă���悤�ł���B�n���̉��g���͊m���ɐi�s���Ă���B�ȑO�ɂ��q�ׂ����Ă������������A1�l�ЂƂ肪�n���������ӎ��������A���C�t�X�^�C�����ς��Ă����Ȃ���Ȃ�Ȃ��Ǝv���B

����A���o�V���̒n���ł̋L�����ڂɗ��܂����B�_�Ǝ��ނ̔̔���Ђ��h���[�����g���A�u�V��̉B�ꗢ�v�ƌĂ���F�s�̊~�J�I�c�Ŕ_��U�z����������{�B���n��ł͐���_�Ƃ̍�����[���ŁA��ƕ��S�����炵�ĒI�c�̈ێ������₷���d�g�݂Â����ڎw���B�Ƃ������̂ł������B�̋��ł����F�s�ɂ���ȒI�c���c���Ă���̂��ƋC�ɂȂ�A���ׂĂ݂���A�~�J�I�c�͑�F�s����Ƃ����W���ɂ���A���Ǝ��̎��Ƃ��瓻���z�������Α��A��_�R�̐����ΖʕW��500���[�g���t�߂Ɉʒu���Ă����B

�����A��Ԃ̂�����I�c�����̎c���Ă���̂��낤�Ƌ^��Ɏv������ɒ��ׂĂ݂�ƁA�~�J�I�c��10���˂̍k��҂ɂ��h�����Ĉێ�����Ă���A���̒n�擯�l����ƌ�p�ғ�̒��ő����̊�@�ɒ��ʂ��Ă����Ƃ̂��Ƃł���B�����ōk��҂ƈ�O�̗L�u���u�~�J�I�c�ۑ���v�𗧂��グ�A�I�c����邽�ߒI�c�I�[�i�[���x���̗p�����B�N���3���~��100�u�̃I�[�i�[�ɂȂ�A�c�A���A���ɎQ������A����25�����Ƒ�F�Y�̐V�N�Ȗ�A�ʕ��̑������Ƃ������e�ł���B���ł�40�l�قǂ̃I�[�i�[�������A�I�c�̕ۑS�ɋ��͂��Ă��������Ă���Ƃ̂��ƁB

���ފ݂Ɏ��Ƃ̕�Q��ɋA�����܁A�~�J�I�c�ɗ�������Ă݂��B�䑽���ɘR�ꂸ�ׂ��ĈÂ��Â�܂�̎R����o���Ă����ƁA�ˑR���E���J���A��200���̒I�c�i3�����j���������Ȑ����������āA���蔫��̉��s����i�ς����o���Ă���A�܂�ʼnB�ꗢ�̂悤�ȋ�Ԃ��L�����Ă����B�I�c��5�A6�����c����肪�ς�ł����B��肪����Ă��Ȃ��I�c�̓I�[�i�[�̓c��1�T�Ԍ�Ɉ��\��Ƃ̂��Ƃł������B�����͒J����u�₩�ȏH���������Ă���A�������ɕ�܂�e���̂ЂƎ����߂������Ƃ��ł����B

�I�c�͐�l�̒m�b�ƍH�v�Œz���グ��ꂽ�Y�ƈ�Y�ł���A�_���̌����i�ł���B���̌i�ϔ��͐l�̐S��a�܂��Ă����Ɠ����ɁA�^����������̑��l����ێ�����@�\�������Ă���B�n���̉��g����̈ꏕ�ɂ��Ȃ��Ă���B�k��҂̕��́u���܂łł��邩�킩��Ȃ����撣���ĕۑ����Ă��������v�ƌ����Ă����B�������炩�̌`�ŕۑ��ɋ��͂������Ǝv���B�Ȃ��A�h���[���ɂ��I�c�̔_��U�z�͎����ł͓���A���܂������Ȃ������悤�ł���B

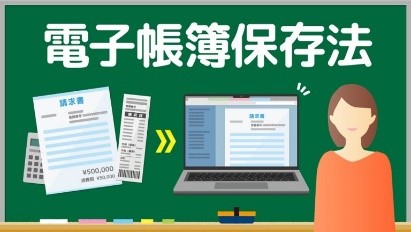

�d�q����ۑ��@�ƐŖ�����

8�����I��낤�Ƃ��Ă���̂ɁA�����ҏ��������Ă���B����Ȗҏ��̒�8��24���ɕ�����ꌴ�q�͔��d���̏������̊C�m���o���n�܂����B�����͓��{����̐��Y���̗A����S�ʓI�ɋ֎~���A���n�ł͓��{�̉��ϕi�̕s���^����A���{�l�w�Z�ւ̓��ȂǁA�Ăє���������܂��Ă���B�J�����ׂ����Ԃł��邪�A�����ɂ͎��Ԃ������邾�낤�B

���āA���{�ł͂��悢���C���{�C�X���x��10��1������n�܂�B�قƂ�ǂ̂��q�l�͑Ή��ς݂ł��邪�A���ƎҊԎ���̏���ł̓]�œ��͎��ۂɎn�܂��Ăǂ��Ȃ邩�ł���B�܂��s�����ȕ����͎c���Ă���B

�C���{�C�X���x�̓����ƁA������̑傫�ȉ����ł����d�q����ۑ��@�̎��{���ߘa6�N1��1��������{�����B�d���@�̔Y�܂����_�͌����v���ł��邪�A�ߘa5�N�x�����œd�q����ɂ��ẮA�����v�����̕ۑ��v���������Ƃ��ł��Ȃ��������̗P�\�[�u���݂����Ă���B����ɂ͂܂��ۑ��v���������Ƃ��ł��Ȃ��������Ƃɂ��ĐŖ��������u�����̗��R�v������ƔF�߁A���Ŗ������̍ۂɓd�q�f�[�^�̃_�E�����[�h�̋��ߋy�яo�͏��ʂ̒E��o�̋��߂ɂ��ꂼ�ꉞ���邱�Ƃ��ł���悤�ɂ��Ă��Ȃ���Ȃ�Ȃ��B�u�����̗��R�v���V�X�e�����̐������Ԃɍ���Ȃ��Ƃ��A�����J���l��s���������R�ɓ����邪�A���炩�̗��R���Ȃ��ꍇ�͔F�߂��Ȃ��Ƃ��Ă���B�����ăt���[�p�X�ł͂Ȃ��Ƃ������Ƃł���B

�����ēd�q����̗P�\�[�u�̓K�p������ꍇ�ł��A�o�͏��ʂ݂̂̕ۑ��͔F�߂��Ȃ��B�ߘa5�N12��31���������Ĕp�~������g�G���h�[�u�ł́A�o�͏��ʂ̕ۑ��������Ď�����d�q�f�[�^�̕ۑ������Ă�����̂ƈ����邪�A�ߘa6�N1��1������̐V�����g�P�\�h�[�u�ł́A�o�͏��ʂ̒��ɉ����āA�d�q�f�[�^���̂��̂ɂ��Ă��ۑ����A���ł���悤�ɂ��Ă������Ƃ��v���ƂȂ��Ă���B�܂��A�P�\�[�u��K�p����ꍇ�͐Ŗ��E���̒��̋��߂ɑ��āA�ꕔ�ł������Ȃ���ΗP�\�[�u�̓K�p�͎邱�Ƃ��ł��Ȃ��Ȃ�A�ۑ��v���͖������Ă��Ȃ����ƂɂȂ�B

�����̎��Ǝ҂ɂ����Ă̓��[�����ł̎���̂���肪���퉻���Ă���B���ꂪ�d���@�ɂ�����d�q����ɂȂ�̂ŁA��{�I�ɂ͑S�Ă̓d�q����̕ۑ����K�v�ɂȂ�B�Ŗ��������ɂ́A���Y��������͒������ɋ��߂�ꂽ���ڂ͂��ׂĒ��Ȃ���Ȃ�Ȃ��B���RPC�͂��ׂĉ{�������B�ߘa5�N�x�����̗P�\�[�u�ŁA�d���@�͔[�Ŏ҂̗����̌���ł͂Ȃ��A�ېŒ��̒����Ή��̂��߂ɐ݂���ꂽ���x�ł��邱�Ƃ��͂����肵���ƌ�����B

�i��

�����A���E���Ŗҏ��������Ă���B�n���͊m���ɉ��g�����i��ł���B���{���ƁA��l��l���ϋɓI�ɍs������Ɗ�������K�����������āA���̊�Ղ̐����n�������Ȃ���Ȃ�Ȃ��B�c���ꂽ���Ԃ͏��Ȃ��Ǝv���B

���č���3���ɍ��Œ����A�S���̘H�����\�����B�H�����͎�v���H�ɖʂ���y�n��1�u������̉��i�ŁA���y��ʏȂ����\����������i��8����ڈ��ɐݒ肳��A���^�ł⑊���łȂǂ̎Z��Ɏg����B���N�͐V�^�R���i�E�B���X�Ђ���̌o�ύĊJ�Œn���̐��������܂��Ă���A25�s���{���őO�N��蕽�ϒl���㏸���A�S�����ςł�1.5���㏸���Ă���B�Ƃ��낪�A�l���S�̂̕W����n�̕��ϕϓ����͑O�N��0.7���̉����ƂȂ��Ă���B�l���S�̂ł�31�N�A���̉����ł���B���R�s�ƍ����s�͍ō��H�������㏸�ɓ]���Ă��ĉ�������2�N�A���ŏk���������A�ϓ����͑S�����ς�傫�������A���̒n��Ƃ̊i�����L�����Ă���B�S��12�n��ɕ������Ă��鍑�ŋǂ̒��ŁA���N�̕W����n�̕ϓ��������������͍̂������ŋǂ����ł���B�O�N0.3���̉������������ŋǂ�0.1���̏㏸�A0.2���̉�����������㍑�ŋǂ�0.7���̏㏸�ɓ]���Ă���B�c�O�Ȃ���l���͑��n�����������Ă���A���c���ꂽ�n��ƂȂ��Ă��܂����B

26���ɂ͑����Ȃ��l�����Ԓ����\�����B���{�l��1��2242��3038�l�őO�N����80��523�l�������B��������0.65����1968�N�̒����J�n�ȗ��ő�ɂȂ����Ƃ̂��Ƃł���B�l���ɂ����Ă͂����ƂЂǂ��A�l��4���̐l���͍��v368��7815�l�őO�N��1.04�����̌����ł���B���Q��132��7185�l�A���쌧95��6787�l�A������71��8879�l�A���m��68��4964�l�ƂȂ��Ă���B1���ȏ�̐l���������͑S���ł�������قǂł���B

��L�̐��l�����Ă��A���̂܂܂ł͎l���͎��c���ꂽ�n��ƂȂ�A�n��Ԋi�����g�債�A���ނ̈�r�����ǂ�͖̂����ł���B�n�����ی���i�ق̉ۑ�ł��邪�A�n��̐��ނ�h���A�n��o�ςW�����邱�Ƃ��������������ł���B������ɏW���ł́A���{�̑��l���͎����Ă��܂��A���ȏ�ɍ��͂̒ቺ�������Ă��܂��B�c�ɂ͓c�ɂȂ�ɓs��Ƃ͈Ⴄ�������̕��@������͂��ł���B���R���Y�l�������Ȃ��̂ł��邩��A�V���o�[�l�ނ�A������ϋɓI�ɓo�p���A�F����ۂƂȂ��ĖL���Ȓn��Љ�ɂȂ�ׂ����g�܂Ȃ���Ȃ�Ȃ��B���̂��߂ɂ͍s���͂������̂��ƁA��Ƃ̖������d�v�ł���B�������o�c�҂͒m�b���i��A�w�͂��d�ˁA���v���m�ۂ��A�ٗp�𑣐i���A�[�ł����Ȃ���Ȃ�Ȃ��B����͑傫�ȎЉ�v���ł���B�i���Ȃǂ��̂Ƃ������A���S���ʂɂ����ĖL���Ȓn��Љ�ɂ��������̂ł���B

�i�܂ʃC���{�C�X�o�^

�~�J�ɓ��薈�������������������Ă��܂��B�܂����N��4�N�Ԃ�ɃG���j�[�j�����ۂ��������A����̓V���O����܂��B��J�ЊQ���N����Ȃ��悤�Ɋ���Ă��܂��B

���Ď��m�̂悤�ɁA�C���{�C�X���x��10������J�n�����\��ł��B�Ƃ��낪�A500���قǂ̖ƐŎ��Ǝ҂̃C���{�C�X�o�^��23�N5�����_��66����������ĂȂ��Ƃ������Ƃł���B�䑶���̂悤�ɁA����ł̔[�ŋ`���҂��A�C���{�C�X���s���Ǝ҈ȊO�ɏ���ł��x�������Ƃ��Ă��A�d����Ŋz�T���̑ΏۊO�ƂȂ�A�Ŗ����ɔ[�߂����ł��������邱�ƂɂȂ�B���{�̓C���{�C�X���x�����ɂ��A�ƐŎ��Ǝ҂��������r������錜�O���A�ƐŎ��Ǝ҂��C���{�C�X�̓o�^�������ꍇ�́A3�N�Ԃ͔��㎞�ɎƂ�������ł̂���2���̔[�łōςތo�ߑ[�u��݂����B����ł��ƐŎ��Ǝ҂̓o�^���i��ł��Ȃ��悤�ł���B���o�V���͂��̗v���Ƃ��Ď���5�������Ă����B

- �ƐŎ��Ǝ҂̎�����6���قǂ���ʏ�����Ƃ������Ƃł���B����Ȃɑ����̂��Ƌ��������A�d���Ŋz�T�������ƂȂ�̂�BtoB����ł���̂ŁA�̔��悪�l�ł���C���{�C�X�̔��s�͋��߂��Ȃ��B�傫�ȗv���Ǝv����B

- ����Ǝ҂�����5000���ȉ��̊ȈՉېœK�p���ł���B���͗v���Ƃ��Ă͂قƂ�NJW�Ȃ��Ǝv���B

- �ƐŎ��Ǝ҂Ƃ̎���������ꍇ�o�ߑ[�u�Ƃ���3�N�Ԃ͎d���Ŋz�����z��8���T�����\�Ƃ����B����͑傫�ȗv���ƂȂ��Ă���Ǝv���B����悪8���T���ł���̂����炷���ɂ̓C���{�C�X�����߂Ă��Ȃ��B���炭�l�q�����悤�Ƃ������Ƃ͏\���l������B

- �_�����̑g�������A�_�����ɑ��Ė������ϑ������������v�Z�����ɂ��̔����ϑ������_�ѐ��Y���̔̔��́A�g����������w���҂ɑ���C���{�C�X��t���Ə������������x�̑��݁B�ƐŎ��Ǝ҂ł���_�Ǝғ���100���قǂɏ��Ƃ������ƂȂ̂ŁA������v���̈�ł���B

- �o�^���Ǝ҂ɂȂ�Ɠ��R����ł̔[�ŋ`���҂ɂȂ�A�[�łƎ�����Ƃ̕��S��������B������傫�ȗv���Ǝv����B

�����Ȃ̓C���{�C�X���x�ɂ���ĐV����160���̖ƐŎ��Ǝ҂��o�^���Ǝ҂ɂȂ�A���̏���Ŏ�����N��2500���~���ƌ�����ł����̂ŁA�傫�Ȍ�Z�ƌ����邾�낤�B�������q�l�̌���͋ƊE�ɂ���đΉ���������Ă���B�C���{�C�X�o�^�����߂�悤�ȋƊE�A�����łȂ��ƊE�őΉ��͂܂��܂��ł���B�������Ƃ��Ă����q�l�ɂƂ��Ăǂ�����̂��ǂ��̂��A����ł̎葤�A�x�������A�o���̗��ꂩ��X�ɍׂ₩�ȑΉ������߂���B

�ꔑ100���~�͈����H

������w�Z�̓�����ɎQ�����Ă����B�n���̓��������Ê�̏j�������˂ĊJ�Â��Ă��ꂽ�B�җ�̎�����������J�Â����̂����A���ŋ߂̂悤�ȋC�����A�܂��Ɂu���A��̔@���v�ł���B�����������Ƃ��ߋ�����荇���y�������Ԃ��߂������Ƃ��ł��A�J�Â��Ă��ꂽ�n���̓����������Ɋ��ӂł���B

�̋��̏j�����ɂ͒n���̓���_�y�i���Q�����`�������j�̕�[�����K������Ă���A�������[���ꂽ�B����_�y�͑�F�s�̐_�Г��𒆐S��30�J���ȏ�ŕ�[����Ă���B�v���Ԃ�Ȃ̂Ő_�y�̃����o�[�ɋߋ���q�˂��Ƃ���A�R���i�ŕ�[�������Ă����̂����A�����̂Ƃ���Z�����Ƃ̂��ƂȂ̂ŁA���R��q�˂�ƁA��F��̏h���q�̑O�ŏ㉉���Ă���Ƃ̂��ƁB����N����20��قǂɂȂ��Ă���炵���B��F�s�ɂ͑��ɂ����������̖��`�������Ɏw�肳��Ă���R�������i���߁j�_�y�Ƃ����_�y������A���݂ɏh���q�̑O�ŏ㉉���Ă��邱�ƂȂ̂ŁA��F��̏h������40��ȏ�ɂ̂ڂ銨��ɂȂ�B��F��ł̏h���́A��{�������ꔑ��l55���~�A���p��2�l�ȏォ��Ȃ̂ŁA�Œ�ł�110���~����̏h���ƂȂ�B���i����������Ƃ���Ȃɏh���q������̂��Ƌ����ł���B

�h���̓��e�͂܂��A���R��`�܂ŃX�^�b�t�����}�Ɍ������A��F������ɒj���Ȃ�g�a�h�Ƃ��čb�h���A�����Ȃ�g�P�h�Ƃ��Ē�����g�ɒ����A��ւ̓���Z�����j�[���s���B��F�ˏ���ˎ�̉�����ׂ��A�Ďq�˂����F�˂Ɉڂ����ۂ̎j�������Ƃɂ��āA�ړ��̂��߂̔n��S�C���̏j�C��@���L�̍��}�A10�l�`20�l�ɂ��Ȃ�Ɛb�̏o�}���Ȃǂ����o����B�Ɛb�ɂ�����ē��̌�A�אڂ��Ă���d�v�������ł��鍂���E�ŁA�_�y�ӏ܁A�n��̍ō��H�ނ�p���A���a�l�������オ�����ł��낤�F�Ƃ�ǂ�̗������Č������[�H�u���a�l��V�v��n���ƂƂ��ɒ���B���C�g�A�b�v��������߂Ȃ���������A���E���W�ł�����A���̌�A�V��ɂďA�Q����B�����͂�����d�v�������ł���痴�R���ɂĐH���A��撃��B�X������X�ł̑̌����y����A���R��`�܂ő���͂���B��������{�̌��Ƃ��āA�I�v�V�������܂߂ăI�[�_�[���C�h�ŗ�����g�ݗ��Ă���e�ł���B�����Ė����x�͍����A�h���҂̕��́A�������낦�āu100���͈����v�ƌ����邻���ł���B

�u�o�c�̐_�l�v�Ə̂�����a�v�����A�����o���̍ۂɘI�X�Ŕ����Ă�����20�~�̏Ă��I���u�����ƈ����Ȃ�Ȃ����v�Ƃ���l��|���A���ǂ͔���Ȃ������Ƃ����L���ȃG�s�\�[�h������B����̓P�`�Ŕ���Ȃ������̂ł͂Ȃ��A���e��20�~�ɂ������ĂȂ��̂Ŕ���Ȃ������̂ł���B100���~�ł������A20�~�ł������A���̒l�i�͋��z�̑��ǂł͂Ȃ��A���̓��e�Ƀ��[�Y�i�u���������邩�ۂ��Ō��܂�̂ł���B

�ݔ������Ǝؓ����̃o�����X

���q����Љ�̓����������ċv��������ǁA����A�����Љ�ۏ�E�l����茤���������{�̐l���\�������\�����B�o������2059�N�ɂ�50���l����A2070�N�ɂ͐l����3������8700���l�ɂȂ�Ƃ����Ռ��I�ȓ��e�������B���̂܂܂ł͍��͂��k��ł��܂��B���{��2030�N�Ɍ��݂̐��������m�ۂ���ɂ́A�J�����Y����2.5�{�ɂ���K�v������Ƃ̂��Ƃł���B�ƂĂ������ł��������Ȃ������ł���B��͂菭�q����͋i�ق̉ۑ�ł���B

��Ƃ����Y�������߂邱�Ƃ�������d�v�ɂȂ�A���{�S�̂̉ۑ�ł���B���̂��߂ɂ͐F�X�Ȏ��g�݂��K�v�ł��邪�A�ݔ����������R�K�v�ƂȂ�B�ݔ������ɂ͈ꎞ�I�ɑ��z�̎������K�v�ɂȂ�B���Ȏ����Řd�����Ƃ��ł���Ζ��͂Ȃ��̂����A���ʂ̊�Ƃ͎ؓ����ɗ��炴��Ȃ��̂�����ł���B�����ł��q�l���炢����܂łȂ�ؓ��������Ă悢���悭���₳��邽�߁A�������̃����N�}�[���ɂȂ���̂����グ�Ă݂��B

�E�ň����㗘�v+�������p��

�ؓ����̕ԍό����͐ň����㗘�v�{�������p��ł���B�ؓ����i�����������܂ށj�����Z�@�ււ̕ԍϊ��Ԃŏ�����N�Ԃ̕ԍϊz���Z�o���Đň����㗘�v+�������p������x�ɐV�K�ؓ������Z�肷��B�L���m���Ă�����@�ł���B���̍ہA�V�K�ݔ������ɂ��\�z���v����悹����̂ł��邪�A�����܂ŗ\�z�Ȃ̂Œ��ӂ��K�v�ł���B�D���Ȏ̎��ɐݔ��������l����̂ŁA�Â��\���ɂȂ肪���ł���B�����O��Ɏؓ������ݔ��������������A���������ؓ����̕ԍςɋ�J����Ƃ����̂͒��������Ƃł͂Ȃ��B

�E�������p��Ɣ���̐L����

�������p��Ɣ���̐L�����̔�r������Ήߑ�ݔ��������ǂ����̔��f�w�W�ɂȂ�B�ݔ���������������̌������p��̐L���������̕���̔���̐L�����������Ă��܂��悤�ł���ΐݔ��������s���߂��ł���Ƃ�����B�ݔ��X�V�͓��Ă��ē������ɓ�������̂œ��Y�w�W���Q�l�ɐT�d�ɔ��f����K�v������B

�E�x�������Ɣ���̐L����

�������S�z�����f�̎w�W�ɂȂ�B�����ɂ��Ă�����ʂɏW�v���Ă��̕���̔���̐L�����Ǝx�������̐L�������r���āA�x�������̐L�����̕����傫����Ύ肷���Ƃ������ƂɂȂ�B���p���Y�݂̂Ȃ炸�y�n�Ȃǂ̔p���Y�̎擾�̏ꍇ�̎w�W�ɂȂ�B

�ؓ��ԍς������Ă��L���b�V���t���[�����悢�̂ł��邪�A�ؓ��ԍς͒����ɓn��̂ŁA��͂�]�T���������ԍόv��ɂ��Ȃ���Ȃ�Ȃ��B���̂��߂ɂ����v��10���ȏ�̍����v������ڕW�ɂȂ�B�܂��Ԉ��Ȃ����f�����邽�߂ɂ́A���v�v�Z���̕��͔\�����K�v�ł���B���Ȃ��Ƃ�����ʉ�v�͕K�{�ł���B�܂��A�Ő����ݔ������������Ђ��㉟�����Ă���B�ݔ��������łƂ��đ������p��Ŋz�T�����x������܂��B�ł�����ݔ������O�ɓ��������ɂ����k����������Ǝv���܂��B

�L�т�I��ƐL�тȂ��I��

2017�N�ȗ�6�N�Ԃ�̊J�ÂƂȂ����싅���E������߂��5��WBC��3��8���`22���ɂ����čs���A���{��\�E���W���p���͌����ŕđ僊�[�O�̃X�^�[�I�肪���낤�č��ɋ��菟���A3���Ԃ�3�x�ڂ̗D�����ʂ������B�����Ԓ��́A�싅�t�@����A���y���܂��Ă��ꂽ�B���ɗD�������߂�Ō�̑Ŏ҂ɑ�J�̓����g���E�g�I����}�����V�[���́A�僊�[�O��MVP�o���̂�����ẴX�^�[�̒��ڑΌ��ʼn^���߂��Ă��āA����̂悤�Ȑ��E�������B�ꋅ�A�ꋅ���������̂ޒ��A100�}�C�����鑬���Œǂ����݁A�t���J�E���g����O�p�ւ̃X���C�_�[�ŋ�U��O�U��D�����V�[���́A�v���Ԃ�ɖ싅�̑�햡�𖡂�킹�Ă�������B���ł̓��Ŋ����MVP�ɋP������J�́A���̏u�Ԃ��u�ԈႢ�Ȃ����܂ł̃x�X�g�̏u���v�ƕ\�������B

���̑�J�̓�����Ă��̂͌I�R�ēł��邪�A����̍єz�Ԃ���̎^����Ă���B�I���M����A�I��̔\�͂��ő���Ɉ����o�����Ƃ��邻�̎p���ɂ́A��邬�Ȃ��w���N�w������������ꂽ�B�I�R�ē͕��ƂňȑO����A�X�M�O���A�������Ď��A�a��h�ꎁ�A�����Ĉ�a�v�����̏��Ђ����ǂ��A���̎w���N�w���m�����ꂽ�悤�ł���B

����G���̋L�����ڂɗ��܂����B�I�R�ēɁu����܂ł�������̑I�����ĂĂ���ꂽ���ŁA�L�т�I��ƐL�тȂ��I��̈Ⴂ�͂ǂ��ɂ���Ǝv���܂����v�Ƃ����₢�����ɓ��������̂ł���B

�싅�ł��Ō���v����l�Ԑ��������̂ł���B�ǂ̐��E�ł����������͓����ł���B

��N���^�Ƒ��������Z�ې�

��N��2��24���Ɏn�܂������V�A�ɂ��E�N���C�i�N�U����N���߂��Ă������Ă���B��N���u���V�A�̖\���v�Ƃ��ď������Ă������������A�����u���V�A�̌�Z�v�ƌ����Ă������낤�B�������A���������̐l���푈�ŖS���Ȃ�A�E�N���C�i�̑����̐l�X�����̊댯�ɂ��炳��Ă���͍̂�N�Ɖ���ς���Ă��Ȃ��B�ꍏ���������S�ȓ��X���߂邱�Ƃ��F�邵���Ȃ��B

��N12���ɗߘa5�N�x�Ő������̒��ŁA�����ŁE���^�ł̉����ɂ��ďq�ׂ����Ă����������B��N�ېłł͐��O���^�𑊑��ł̑Ώۍ��Y�ɉ��Z������Ԃ�3�N����7�N�ɉ����������A���������Z�ېłɐV���ɔ�ېŘg�i110���j��݂��Ďg�����肪���P���ꂽ�B�������ېŘg�̑��^���Y�͑������ɑ������Y�ɉ��Z���Ȃ��Ƃ̂��ƁB�����̉����ł���B�V���ȑ����ő\�ƂȂ�A���O���^�̍Č������K�v�ƂȂ����B

�����ł͑����l���푊���l����p�������Y�ɉېł���A�擾���Y�ɉ����Đŗ����オ�邢���钴�ߗݐi�ŗ��ɂȂ��Ă���B�����ŁA���O�ɍ��Y�𑊑��l�ɑ��^���������Y�����点�Α����ł�ߐłł���B�҂ɂ͑��^�ł��������邪�A��l�ɂ��N110���i��b�T���j�܂łȂ��ېłł���B���ꂪ��N���^�ł���B

����ɑ��đ��������Z�ېłƂ́A���^���ɂ�2500���~�i���ʍT���j�܂ł͉ېł��ꂸ�A�v��2500���~���ɂȂ�Έꗥ20���̑��^�ł��ېł����B�����A���^���Y�͔푊���l���S���ɂ͂��ׂđ������Y�ɉ��Z���ꐸ�Z�������B�܂葊���ł̐ߐŌ��ʂ͊�{�I�ɂ͂Ȃ��Ƃ���A��N���^�ɔ�ׂė��p�҂͏��Ȃ������B

�Ƃ��낪����̉����őO�q�����悤�����������Z�ېłɔN110���̔�ېŘg���n������A�N110���~�܂ł̑��^�Ȃ���Z�s�v�ƂȂ����B����ɑ�����N���^�͑����J�n�O3�N�ȓ��̑��^���Y�̉��Z���Ԃ�7�N�ɉ������ꂽ�B���R110���ȓ��̑��^���Y�����ׂĉ��Z�ΏۂɂȂ�B�푊���l�ɂȂ�������Ȃ�̂�����ő��������܂Ŏ��Ԃ��Ȃ������ȕ����������Y�������ł��������������Ȃ�A��N���^��葊���Ő��Z�ېł̗��p���L���ɂȂ�B����ɁA�Ⴆ�Ε��e����̑��^�͑��������Z�ېŁA��e����̑��^�͗�N�ېł�I������A���������Z�ېł̔�ېŘg110���~�A��N�ېł̔�ېŘg110���~�A���v220���~�����^�ł̔�ې��ƂȂ�悤�ł���B�����A���������Z�ېł͈�x�I���������N�ېłɂ͖߂�Ȃ��A����ɑ��^���̉��z���Œ肳���̂ŁA���̌��ʂƃ��X�N��T�d�Ɍ������Ȃ���Ȃ�Ȃ��B�����������ϋɓI�ɂ���ē����Ă����܂��̂ł������Ȃ��䑊�k���������B

�ѓc�@��

���{�͐V�^�R���i�E�B���X�̊����ǖ@��̕��ނ�5��8���Ɂu5�ށv�Ɉ���������ƌ��肵���B�G�ߐ��C���t���G���U�Ɠ������ނɂ��A�����̎Љ�o�ϊ����ɖ߂��悤�ȑ啝�ȑ�ɘa�ɓ��ݐ�Ƃ̂��Ƃł���B�����҂̑Ҋ����Ԃ��Ȃ��Ƃ��A�}�X�N���p���l���f�ɂȂ�B�l�X�Ȍ����̌��ʂ��Ǝv�����A�{���ɋG�ߐ��C���t���G���U�Ɠ����ɂ��ėǂ��̂��H�ꖕ�̕s���͂ʂ����Ȃ��B����ł�������Ƌc�_���Ă������������B

1��7���ɃZ�R���̑n�ƎҔѓc������89�ŖS���Ȃ����B�ѓc����1962�N�ɓ��{���̌x���ۏ��Ёi���Z�R���j��ݗ��A1964�N�̓����I�����s�b�N�̌x����C����A�e���r�h���}�w�U�E�K�[�h�}���x�̃��f���ɂ��Ȃ�A�u�K�[�h�}���v�Ƃ������t��蒅�������B����ŋ}�����̂������������݁A���{�ɂȂ������x���Y�Ƃ��J�A���ŋƊE�_���g�c1�ʂ�1���~��Ƃɐ����������B���d�d�̐ݗ����ɂ͑��z�̏o������������菕�������B����Ƃ͖��F�W�ł������B�ѓc���ƈ���́A�{�c�@��Y���i�z���_�n�Ǝҁj���[�厁�Ɛ��c���v���i�\�j�[�n�Ǝҁj���Έ�^���i�I�������n�Ǝҁj�Ȃǂɑ����A�u���x���`���[��2����v�̗Y�Ƃ��ē��{�̌o�ϊE�ő傫�ȑ��݊������������A����̌��ǂ����̂悤�ɖS���Ȃ��Ă��܂����B

�ѓc���������̖������c����Ă��邪�A���̒����u�G�l���M�[���o����v�Ƃ����̂�����B�u�l�ԓI�G�l���M�[�Ƃ������͎̂g���Ύg���قǑ��B�������̂ł���B�l�ԓI�G�l���M�[�͎g���Ό��邵�A�����������[����ɂ́A����Ȃ�̎��Ԃ�������Ǝv���Ă������������������A�����ł͂Ȃ��B�[�d����ɂ͎��ԂȂǂ�����Ȃ����A�g���Ύg���قǏ[�d�������̂ł���B�n�Ǝ��ɂ͂܂���Ђ��������A�����l�ނ��W�܂�Ȃ������B�D�G�Ȑl�Ԃ��W�߂āA������Ƒ̂�����̂͂킯�̂Ȃ��b�����ǁA�������͂��߂Ƃ��锼�l�O�̐l�Ԃ��W�܂��Ċ�Ƃ𐬒������Ă����ɂ́A�l��{�̃G�l���M�[���o���Ă����Ȃ���Ȃ�Ȃ����炻���������Ƃ������������v�Ƙb����Ă����B

�܂��u���ł���v�Ƃ��A�u���Ƃ͌p�����Ă����Ȃ���Ȃ�Ȃ��B����ɂ͏��������Ȃ���Ȃ�Ȃ��B�N�ł���x�͂܂���ŏ����Ƃ��ł���B�����A����������Ƃ������Ƃ͔��ɓ�����Ƃł���B���Ƃ����̂́A������D��Ă���Ƃ������Ƃł���A�}�łȂ���}�ł��邩�炱�����Ă�̂ł���B��}�́A������펯�̘g������͌����Đ��܂�Ȃ��B�͂����茾���A����������ɂ͋��ł��邱�Ƃ��K�v�Ȃ̂ł����v�Ƃ̂��ƁA�ѓc���炵�����t�ł���B�\���̎d���͈Ⴆ�Lj���̌��t�ɑ��ʂ�����̂�����B�����������F�肵�܂��B