新NISA

今月26日に2024年の公示地価が国土交通省から発表された。全用途の全国平均は前年比2.3%の上昇で、伸び率はバブル期以来33年ぶりの高さであるとのこと。ただ四国は相変わらずで4県全てで下落しており平均0.4%の低下になっている。とはいうものの足元では日経平均株価が史上最高値を付け、物価や賃上げにも勢いが目立つ。いよいよ日本でも潮目が変わってきた。

好調な株価に支えられ、新NISA(少額投資非課税制度)も好調なようである。新NISA口座を経由して購入された投資信託と株式の額は今年に入り2か月連続で1兆円を超え、前年の3倍の規模らしい。確かに新NISAは旧NISAに比べてはるかに使い勝手が良くなっている。そこで金融庁が作成した下記の旧NISAとの比較表に添って説明をしてみます。

| 旧NISA(〜2023年) | 新NISA(2024年〜) | |||

| つみたてNISA (2018年創設) |

一般NISA (2014年創設) |

つみたて投資枠 | 成長投資枠 | |

| 利用 | 選択制 | 併用可 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限 | |

| 非課税保有限度額 (総枠) |

800万円 | 600万円 | 1,800万円(生涯投資枠) ※売却すると投資枠は翌年以降に再利用可能 |

|

| 1,200万円(内枠) | ||||

| 枠の再利用 | 不可 | 可 | ||

| 口座開設期間 | 2023年まで | 恒久化 | ||

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定) | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託(現行のつみたてNISA対象商品と同様) | 上場株式・投資信託等(整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外) |

| 購入方法 | 積立のみ | スポット・積立 | 積立のみ | スポット・積立 |

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 現行制度との関係 | 2023年末までに現行の一般NISA及びつみたてNISA制度において投資した商品は、 新しい制度の外枠で、現行制度における非課税措置を適用 ※現行制度から新しい制度へのロールオーバーは不可 |

|||

旧NISAはつみたてと一般の選択制だったが、新NISAはつみたて投資枠と成長投資枠を設けて併用可能とした。年間投資枠はつみたて40万円が120万円に、一般120万円が成長投資240万円に増額されている。非課税投資期間は20年間と5年間だったのが、何と無期限になった。旧NISAでは期間が到来すればそこで金額が確定してしまう。つまり損している場合は当該損失が確定してしまうが、新NISAは購入した株式等が下落すれば上がるまで持つことができる。また、新NISAでは「非課税保有限度額」という考え方が導入された。この制度は非課税での買付ベースで1,800万円(成長投資枠のみでは1,200万円)という上限を超えない限り、買付・売却が自由にできるという制度である。非課税の買付ベースで上限の1,800万円に達しても売却した分の非課税投資枠が養年以降に復活するという大きなメリットがある。つまり旧NISAではできなかった枠の再利用が可能になった。投資対象商品はほとんど旧NISAと変わっていない。新NISAの成長投資枠では、つみたて投資枠と同じ商品を購入することも可能で、成長投資枠を活用して、つみたて投資枠の上限を超えて投資を行うことも可能である。ただ証券会社によっては取り扱ってない商品があるので、要注意である。対象年齢は18歳以上で変わらない。旧NISAにおいて投資した商品は現行制度における非課税措置を適用し、新NISAへのロールオーバーはできなくなっている。

以上のように旧NISAは比べ物にならないくらい使い勝手がよくなっているが、唯一注意しなければならないのは、NISAは非課税制度であるということである。つまり損が出た時の持って行き場はないということである。その点をよく理解しておく必要がある。

仕事の本質

2月22日に日経平均は終値で3万9,098円をつけ、34年2か月ぶりに史上最高値を更新した。26日、27日とさらに上昇し、4万円を超えるのは近いのではないかと思わせる勢いである。株高のように景気も回復し、日本経済も発展すればと思うが、経済評論家の森永拓郎氏は「地球全体がバブルである。老後資金は新NISAに回さないように」と言われている。株式投資にはリスクがあることを忘れてはならないと思う。

毎年のことではあるが、今年も確定申告で事務所全員が奮闘中である。忙しくなるとついつい仕事の本質を見失いがちになる。そんな時、ポーラの社長である及川美紀氏の「私の課長時代」という日経新聞の記事が目に留まった。

及川氏は「効率性」を超えた仕事の本質を失敗から学んだと述べられている。子供が生まれ、仕事と育児を両立しながら働いていた時期に、あと一歩で営業目標が達成できる店舗を訪問した。オーナーが不在だったため、目標達成に必要な数字を伝えて、翌日に再訪問した。ところが何故かオーナーはカンカンで「仕事の本質が解ってない!」と言われ、及川氏も応戦してしまい言い合いになった。収まりがつかなくなり、最後にはぬるくなったお茶を浴びせられた。及川氏はオーナーをキッとにらみ「明日朝一番でまた来ます」と言い残してその場を立ち去ったとのこと。このくだりはさすがに社長になるだけの闘争心をも持たれていると感心した。翌朝訪れるとオーナーは朝食を作って待っていた。カッとなって軽率な行動をしたことを詫びられたが、「販売店の状況やスタッフの思いも聞かず会社が求める数字だけ伝えて帰るのは失礼だ」と言われた。その時、及川氏は仕事と育児の効率的な両建てで頭がいっぱいだったと深く反省した。「ビジネスは数字が先にあるのではなく、人が先にあるべきである」ことに気づかされ、仕事の本質を教えられた忘れられない出来事であると述べられている。さすがである。

ドラッカーも「人間の発展は、まず最初に仕事のなかで、仕事を通じて行われる」と述べている。仕事の本質は、自分の意志とは切り離されたところに存在する顧客のために「なすべきこと」である。一方人間の発展は内面の問題であり、それは、仕事に取り組む己の姿勢が問われる。自己の外側にあった物事が、仕事を通して内面に取り込まれ、一つになるということは、自分の外側にあるものに日々真剣に向き合うことにより人の内面が変化し、成長発展するということである。仕事はその最前線であり、人の成長発展の機会であるということだ。職場は人生の舞台でもある。そこでの艱難辛苦、喜怒哀楽、利害得失の経験が人生の根を深め、人格を錬磨する。改めてそんな日々を送らなければと思った。

不測時に備えて

1月1日午後4時ごろ、石川県で震度7を観測する地震が発生した。石川県では今日までに238人もの人が亡くなられた。正月早々被災され、御家族を亡くされた方々もあり、皆様の御心痛はいかばかりと推察いたします。被災された方々の今後の生活等には、苦難が待ち受けており、行政は当然のこと、私たちも日本人として何か手助けになることをしていかなければならない。

こういう日常生活もままならないような不測の事態がおこれば、当然、事業も大打撃を受ける。自社が被災しなくても、正常なビジネスができなくなるのは明白である。しかしこのような時こそ会社は従業員の生活を守らなくてはならない。そのためには十分な内部留保が必須である。分厚い自己資本、特にキャッシュが必要となる。今地球は活動期に入っており、今後何が起きても不思議ではない。それに備えるためにも普段から自己資本比率(自己資本÷総資産)を上げる努力が要求される。

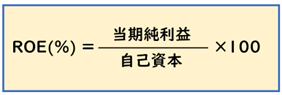

しかしながら、今、株式市場では、分厚い自己資金がある会社も問題視されている。投資家が投資するときの指標にROEがある。ROE(自己資本利益率)とは当期純利益÷自己資本で算定される数字であり、その企業に投資するとどれくらいの利益を生み出せるかを表す指標である。一般的にはROEは10%以上あると投資価値のある優良な会社であると判断される。ところが自己資本比率の高い会社はROEが低くなりがちである。

先日、日経新聞に京セラが保有するKDDI株式の売却を検討しているという記事が掲載されていた。銀行借り入れの担保にするとしていた従来方針を見直すとのことである。以前から時価で約1兆7000億円分ものKDDI株の保有が資本効率を押し下げていると機関投資家などから問題視されていた。そこでKDDI株の売却によりROEが4%台にとどまる資本効率の改善を図るようだ。谷本社長は「これまで低金利の資金借り入れの担保に活用していたが、売却も含めて議論している」と述べている。ROEが低いと多額の有価証券の保有が目につき問題視されるようである。私は京セラの場合、有価証券の保有が問題ではなく、利益率の低下が問題の本質だろうと思う。当期利益が6%ぐらいで推移しているので多額のKDDI株の保有が問題視されるのだと思う。同じく優良部品メーカーである村田製作所は、80%を超える自己資本比率でありながら20%を超える利益率をあげているので、ROEは10%〜15%で推移している。

不透明な時代だからこそ、自己資本の蓄積が重要で、特に200%くらいの当座比率(当座資産÷流動比率)が求められる。それと同時に高収益であることの大切さを改めて認識させられた。不測時に備えて、普段から高収益を目標にし、自己資本比率の向上を図らなければならない。